美国金价格最新行情 今日_美国金价1720

1.10万元放10年,买金条好,还是买金子好。

2.下周黄金白银行情分析以及操作建议(2月6-10日)有谁可以分享一下啊

3.什么是崩盘

4.10万元现金,是买金条好还是存银行好?

5.著名古代徽商名人

近代中国债券市场的价格,伴随着社会、经济生活的变动,而不断发生巨大的变动。这种变动集中反映在证券交易市场上。处于全国金融中心的上海华商证券交易所是近代中国最大交易所,因此,上海证券市场价格的变动成为研究近代中国债券市场价格变动的主要依据。本文试通过对这一时期相关历史资料的分析,揭示影响近代中国证券市场债券价格变动的主要原因。

一、近代中国债券市价变动的基本状况

近代中国债券的发行始于1894年,当时的清王朝为了弥补国库的空虚,开始效仿西方的公债制度发行公债。清王朝发行的主要公债一共有三笔:息借商款、昭信股票和爱国公债,估计实收白银不足5000万两。这些公债基本上未进入流通,因此,也就无所谓价格的变动。辛亥革命以后,公债发行逐渐增多,交易的要求越来越强,1918年2 月北平证券交易所成立。从1914年至1927年,以北京为中心、中国银行和交通银行为承销主体的债券发行与交易市场基本形成。但是,伴随国民党政府机构向上海的转移,以北京为中心的证券市场开始衰落,1929年前后以上海为中心的债券发行与交易市场基本形成。债券市场交易的债券98%是政府公债,价格的变动也以政府债券为主。1937年抗日战争爆发以后,由于国民党政府的命运未知,债券的发行和交易走向衰落。另一方面,由于政府公债在民国十年(1921年)整理案未实行前,无连续资料可供研究,因此,本文主要研究1922—1937年这一时期的债券价格变动。

我们首先分析1922年到1929年债券市场的价格变动情况。

1922年债券市况以整理六厘公债及整理金融公债最为活跃,全部债市从1月至7月均呈跌势,由于信交风潮的影响,证券市场极为消沉。 7月以后,政府通过了关税余款变通拨付办法,使担保基金有了保障,债市开始逐渐上涨。尽管中间由于直奉战争等原因,债市有所回落,但总趋势是上涨的,只有九六债券因担保基金无着落而趋跌。

1923年年初由于海关总税务司安格联有不愿保管基金的传说,债市恐慌而引起价格下落,安氏澄清事实后,正值银根宽松,债市回涨且形坚挺。此后,由于4月份金融债券抽签延期和7月的政局变动,再加上11月秋收,银根趋紧,只有金融债券补行抽签价格上涨,其他均呈跌势。

进入1924年,债市普遍上涨。然而,由于8月间银根收紧, 九六公债基金无着,引起债券市场风波,加之政局动荡、水灾旱灾同起,债市一落千丈。直至10月战事结束、商业凋敝、银根平松,债市才开始好转。

1925年,债市在前4个月涨势极盛,直到5月间,茶茧交易需用资金,债市上涨趋势略缓,加之发生,沪市于6月中罢市达25 日之久。10月,浙军抵达上海,奉军退却,11月,整理金融公债、整理六厘公债两债相继抽签,人心稍见平稳, 债市才逐渐回升。 从总体上看,1925年债市除中间略有起落外,大致趋涨。

1926年债市状况比较平稳,还本付息均能按期举行,债券价格没有大的波动。由于公债利息优厚,购买公债成为良好的投资形式。这一时期是近代中国公债发行以来价格较为稳定的时期。

1927年债市急转直下,整理六厘公债1月间价格还在80元以上,到8月便跌至36元;

七年长期公债价格1月间在70元左右,到8月则跌至33元,其价格低落是近年来所仅见。8月以后政局逐渐稳定, 市场上盛传本年度整理各项债券利息均有可能按时支付,因此,年底债市开始上涨。

1928年债市极为兴旺。卷烟库券、军需公债、善后八厘公债、金融短期公债、金融

长期公债都于年内发行,而债市不曾因为新债的增加而受到影响。虽然5月间由于济南惨案,债市曾一度下落, 但全年趋势大致都在上涨中。

1929年,尽管时局变动,债市总体来看偏于向下,但无剧烈变动。(注:有关上述时期债券市场价格变动的情况,详见孔敏主编:《南开经济指数资源汇编》,中国社会科学出版社1998年出版,第468—470页:杨荫溥:《中国金融论》,黎明书局1931年版。)

接下来分析1930年—1936年债券价格的变动情况。

1930年9月,债券价格开始上升。随着政局的变动,从1931年4月至1932年2月债市又持续下跌,高低相差45元。1932年5月至1933年1 月债券价格上下波动,但是起伏不大。1933年1月以后债市开始上升, 高低相差也在45元左右。由于经济不景气,工商业呆滞,利润收入不如证券投机,因此公债投机之风炽烈,交盛,日间买卖票额常超出3000万元。1931年每月平均成交额达27800万元。1932年因为沪战停市数月,交易总额稍减。1933年每月平均成交额超出票面26500万元,而1934 年头5个月每月平均票额竟在32400万元以上,但其中大部分交易是买空卖空,交割比例很低。1936年1月,伴随经济形势的恶化, 税收收入的减少,担保基金亏空日多,债市价格下跌。1936年3月又一次整理内债,截止到12月底,在这一时期价格变动不大,一直处于徘徊状态。1937年价格开始上升。

从1930年至1937年的裁兵公债每月高低市价图也可看出上述价格变动趋势。

附图{f70d02}

图1 裁兵公债每月高低市价(注:该图所根据的1930 年数字见《经济统计季刊》

1932年3月,第1卷,第1期:1932—1934年6月数字,见于英杰:《近代中国内债之观察》,《东方杂志》第31卷, 第14 号;1934年7月—1936年2月数字,见中国银行总行管理处经济研究室:《中外商业金融汇报》1935年1—12期,1936年1期,有关内债上海市价表。)

二、政府的债信程度及债券收益率与债券价格波动

中国近代证券市场交易的主要标的物是政府债券,因此,与资本主义国家以公司股票和公司债券为主要标的物的债券市场不同,影响中国近代债券市场价格波动的主要因素之一是政府的债信程度及债券的收益率。

1.近代中国政府债券的特点

近代中国政府债券的发行是效仿西方的产物,多数都指定担保品,而资本主义国家则很少指定担保品。这主要是由于人们对债券认识不足,国家债信不十分可靠,只有提供担保品保证准时偿付才能取信于民,使债券得以顺利发行。在近代中国,公债与国库券差别不大,只不过国库券期限略短,每月摊还本息,而公债则定期抽签还本。但在资本主义国家,公债与国库券的差别较大:公债期限较长,通常至少在三、四十年左右,而且是在期限内任意偿还,库券只是临时借款。此外,近代中国政局变化无常,证券市场稳定性比资本主义国家要差,价格变动大,因此,债券常为投机标的物。

2.债信程度及收益率对证券市场的影响

既然政府债券是近代中国债券市场交易的主要标的物,所以,政府的债信程度自然成为影响近代中国证券市场债券价格的主要因素。政府债信主要取决于担保基金是否稳固以及基金保管是否确定。担保基金巩固,偿债有确实财源,价格稳定且趋涨;担保基金无着则债市下跌,价格动荡。例如,北洋政府时期整理案内各债,由于基金稳固,各债稳定且趋涨,自民国元年至民国十一年,政府虽然连年发行新债,但债券自从整理以后,逐年抽签还本付息,信用渐佳,购买者渐增。邮政储金、养老金、学校基金以及个人置产均视公债为良好投资方式,由此债市呈上涨趋势。政府所发新债也能在5—6折以上出售。“九六公债”因担保基金无着落而跌落,因传闻基金有着落而上升,因国民党不予承认而下降,其陡涨陡落,最主要的原因在于担保有无。基金保管是否确定,(注:如北平政府所发公债,整理案后,基金委托总税务司保管,其还本付息大权尽属总税务司。)也往往引起债券行市的变动。如安格联去职就引起价格下跌。另外,国民军定都南京后,政府对于各项内债,尚未有确切保障的表示,因此人心疑虑,导致债券价格下跌。国民党政府所发各债担保基金也由于公共保管、收支公开、信用较好而导致债市较为稳定。影响债信的其它原因,如市场容量的大小,还本抽签日期等,也会引起价格的波动。

表1 1928年—1937年债券价格收益比较

收益指数每年12%=100为基础 价格指数1937.7月末=100为基础

年份

指数 收益% 高 低

1928 69.6 17.3 …… ……

1929 81.0 14.8 …… ……

1930 68.0 17.7 …… ……

1931 62.2 19.3 107 55

1932 49.1 24.4 77.7 49.5

1933 71.4 16.8 92.9 58.7

1934 96.8 12.4 109.8 80.1

1935 92.4 130 110.4 86.1

1936 103.9 11.6 106.6 97.1

1937(6月) 137.4 8.7 116 104

资料来源:〔美〕阿瑟·思·杨格:《中国财政经济情况》,中国社会科学出版社1981年版。

债券收益率是吸引各界(主要是银行业)经销债券的主要因素,因而,也是影响证券市场价格变动的又一关键因素。从北洋政府时期到国民党政府时期,发行了大量的政府债券。北洋政府时期发行6.12亿元,国民党政府从1927年到1936年期间发行了26亿元(根据千家驹先生计算)。这些公债之所以能成功地筹集,主要是由于债券价格低廉,能带来高额收益。在金城银行收益、开支和净利表(1917—1927)中,有价证券损益一栏内显示证券收益平均占利润总额的11.9%,有时高达20.61 %。(注:中国人民银行上海分行金融研究室:《金城银行史料》,上海人民出版社1983年版,第40页。)1927年,在军事政治不稳定的情况下,上海银行界肯于认购债券,是因为政府给予了极优厚的条件,虽然当时还没有贴现(注:持票人以未到期票据向银行兑取现金,银行按市价利息率以及票据的信誉程度规定某一贴现率,然后扣除自贴现日起至到期日止的利息,将余额支付给持票人的资金融通行为。)的承诺。1928年春,为了使政府债券能够更为顺利的发行,国民党政府采取了给上海银行家以公债贴现的办法,由此一个相当活跃的债券交易市场便建立起来,高额收益率使银行界乐于承销这些债券。如表1所示,财政部从1927 年至1931年间所发行的公债平均利息率是8.6%。 因为公债出售时的高贴现率,所以它的实际收益率是比较高的,杨格的一项研究表明,从1928年到1932年债券的平均收益率大约是15%—24%, 1933年为16.8 %,1934年为12.4%,1935为13.0%,1936年11.6%,1937年6月为8.7%。

政府发行债券,名为十足发行或九八发行,实际上是按远低于票面的价格发行,使承购银行有厚利可图,并可利用这种债券买卖业务在市场上进行投机。金城银行自创立到抗战前20年中购买公债和国库券,始终是资金运用的一大流向。它自己也公开承认:“近代中国有价证券,以中央政府发行之公债、库券,担保最为确定……市场流通性也最大,故本行对于此种债券之投资,商、储两部历年均达相当之数。先就商业部而言,最近三年来(1934—1936),此项投资与本行抵押、信用两项放款总额比较,约等其1/6。”事实上,加上储蓄部的公债、国库券,这三年就分别达到27.15%,24.735%和26.28%(除了中国银行、中央银行和交通银行外,金城银行比任何银行都大), 抗战前夕更达到 42.81%,比1927年增加了7.71倍, 它购存的统一公债票面额占政府公债发行总额的2.88%。在金城银行账上,民国七年短期公债(1918—1919)和整理金融公债(1920—1922),按照它们的利息、折扣、还本付息年限次数及当时记帐价格平均计算(前者每百元78.05元,后者64.42元),前者年息为19%,后者高达23.5%。金城银行专设丰大号从事公债投机,所获暴利就更难以计算了。(注:中国人民银行上海分行金融研究室:《金城银? 惺妨稀罚?虾H嗣癯霭嫔?983年版,第12、13页。)公债不仅成为证券市场的热闹货,而且也成为借贷的筹码,引起银行信用的扩大。银行持有公债愈多,公债能否还本付息与银行的关系就愈大,银行与政府在经济上的依赖关系愈深。

银行界成为债券的最大持有者,他们的交易活动对证券市场有很大的影响。银行家们凭着自己持有债券的能力操控市场价格,并从中谋利。因此,债券价格时常波动很大,公债买卖成为银行界流动资金的最大用途。

3.政府出售债券的债务收入。大部分经济学家认为政府出售债券的收益大约是50%—60%。例如,经济学家朱契认为,1927年到1931年间政府的收入只是公债发行的53.5%;千家驹先生认为是50.9%;而杨格则认为,1927年—1937年公债收入总量为普通票面价值的64%,后来他认为这一数字显然估计太高而进行了修正,修正值大约是1/2—2/3之间。总之,政府售出这些债券的代价是高昂的,其结果是使国家财政得以统一,银行业得以迅速扩张,并成为高额利润受益最大的行业。

三、国内市场的变动与债券价格波动

一般说来,如果商业振兴,商品交易活跃,投资于商业较容易获利。商业流转及信用需要增加资金,人们则倾向于投资商业,而卖出债券,这时债市价格必然下跌。如果商业不振,市场呆滞,有资者不敢投资于商业,商业周转及信用需要资金程度下降,资金流向债券市场,则债市价格必然上涨。1922年—1936年债券市场的价格变动也显示了这一规律。

从金融市场看,由于债券的拥有者主要是金融界,那么,银根松,市场资金宽裕,利率下降,资金会相继投资于债券市场,债市价格必然趋涨。如果银根紧,市场需要资金,利率就会上调,持券者必然售出债券,以资周转,由此债市趋于跌落。各发行银行的纸币发行,其中一部分用债券作为准备,因此金融市场在银根紧迫时,就会出售公债作为现金准备,商业部门在银根紧时,用债券向银行抵押的可能性很小,因此也售出债券,债市价格也因此趋跌。另外,市场利率的高低,金价的高低,对市场价格也都有影响。市场利率高于债券利率,人们趋于存款生息,债价必落,反之亦然。金价的高低主要是影响关税的收入,由此影响债券价格。金价高有利于进口,而近代中国的关税收入,主要是以进口税为主,因此会影响到担保基金的收入。故自1930年实行关税征金后,这一影响逐渐减少。

从市场投机情况看,近代中国证券市场价格的大起大落与投机的关系很大。从1931—1934年债券交割比例看,1931年是12.4%,1932年为12.8%,1933年为3.6%,1934年为5.7%,五年平均约为11.1%。这表明人们在证券市场上购买债券不是为了利息收入,而是为了追求买卖中的差价,由此可以看出投机交易量占了相当大的部分。从近代债券价格的变动看,对投资者最具吸引力的是证券收益率,任何投资者都愿意选择稳定性较强,风险较小的投资机会。当投资风险提高时,投资者要求的收益补偿提高,投资者愿意承担的风险程度随收益的提高而提高,而风险越高投机性也就越强。近代中国证券市场的投机性也在某种程度上显示了这一变化。 投机盛行的客观原因之一是债券流动筹码不足。 从1934年看,财政部直辖的债券余额约为98100万元,按价七折为68700万元。根据中国银行经济调查室统计,1932年上海银行工会28家银行所购置的有价债券为23900万元,其中虽然包含外债,但内债居大部分, 到1934年可能增加一些,估计这时28家银行掌握的内债可能在26000 万元左右。上海银行工会会员以外的银行和钱庄所购置的内债如果也按此数估算,银行届所持债券大约为52000万元。由此可见, 不在银行界之手的债 挥?2700万元。假设国内商店、公司、 学校团体投资内债以资生息或充当保证金的数额为5000万元,洋商购置数为1500万元,那么,在证券市场上流动的债券筹码仅有6000—7000万元。债券流动筹码之少可见一斑。(注:于英杰:《近代中国内债之观察》,《东方杂志》第31卷,第14号。)

在其他国家证券市场,由投机引起的价格变动,也是常见的。以美国证券投机为例,在本世纪20年代,美国股票市场出现了空前的繁荣,家庭妇女、课余时间的大学生和火车上的乘务员都在炒股票,而公司股票每天都可能上升10%。人们尽可能从银行贷款炒股。但是,好景不长,1929年10月,股市突然崩盘,到年底,股价下降了1/3,到1932年,只有最高价位的1/6。 当时著名的美国钢铁公司股价从1929 年最高点的261美元降到1932年的21美元,声誉差的公司股票变得一文不值, 由此宣告了资本主义世界性大危机的开始。在市场经济早期,出现过1719—1720年以英国南海公司通过炒作股票进行金融而得名的“南海气泡事件”和法国以约翰·劳利用密西西比公司股票炒作而得名的“密西西比泡沫事件”。由此看来,其他国家的证券市场投机也是大量存在的。因此,投机本身对证券市场的作用,也有正反两方面。投机活动有助于发现价格,实现市场的均衡,从而达到资源的优化配置,并由此增加市场的流动性。当投资活动和投机活动结合起来时,实现良好互动,对经济的影响将是积极的。(注:吴敬琏:《构筑市场经济的基础结构》,中国经济出版社1997年版。)而单纯的投机则不能起到这样的作用。因此,限制投机 κ钦と?芾聿棵诺娜挝裰?弧?nbsp;

表2 上海华商证券交易所债券成交交割数目

1.成交额(单位:元)

1931年 1932年 1933年 1934年

1月 151250000 74555000 123285000 433780000

2月 128955000 停市 157480000 186135000

3月 187520000 停市 217455000 295999700

4月 160750000① 停市 196130000 403473000

5月 411250000 58035000 240070000 267080000

6月 368380000 98175000 315385000

7月 339395000 79310000 275810000

8月 500535000 80045000 217470000

9月 52315000 188230000

10月 133245000 80120000 297510000

11月 205000000 171495000 437025000

12月 151000000 207650000 516835000

全年 3341400000 901710000 3182685000

全年每月平均 278300000 75100000 265400000 324000000

2.交割额(单位:元)

1月 20245000 11885000 6640000 11135000

2月 13240000 停市 6075000 19140000

3月 13430000 停市 7790000 10640000

4月 23505000 停市 5485000 14205000

5月 31345000 10705000 11025000 8225000

6月 53545000 14350000 10750000

7月 43270000 10335000 10510000

8月 52140000 8810000 15280000

9月 56415000 8585000 8140000

10月 46030000 9890000 9790000

11月 24175000 19275000 15730000

12月 21015000 21365000 8705000

全年 416255000 115220000 25920000

3.交割对成交比例

1月 13.3% 16.0% 5.4% 2.5%

2月 17.2% 停市 3.9% 10.2%

3月 12.0% 停市 3.6% 3.5%

4月 14.6% 停市 2.9% 3.5%

5月 5.8% 18.5% 4.6% 3.7%

6月 13.0% 14.5% 3.4%

7月 2.7% 18.1% 3.8%

8月 15.4% 11.0% 7.0%

9月 11.3% 10.6% 4.3%

10月 19.7% 12.4% 3.3%

11月 11.7% 11.4% 3.6%

12月 18.2% 10.5% 1.7%

全年 12.4% 12.8% 3.6% 5.7%

资源来源:于英杰:《近代中国内债之观察》,《东方杂志》第31卷第14号。

注①:原表数字有两个,其中一个为540120000, 因两数差别较大,因此将其中一个保留在这里。

四、其它非经济因素与债券价格波动

1.自然灾害。自然灾害使农民流离失所,工商业不振,由此影响到金融业,进而影响证券市场价格。如1924年湘、直、豫大水,苏浙大旱,1934年各省旱灾,1935年大水,都影响到证券市场的价格变动。

2.政治局势。政局的影响主要表现在两方面,一是政府官员的变动,如:1923年2月总税务司安格联辞职引起1922 年整理案项下各债券价格的波动。1927年安格联免职,引起债券价格大跌。1933年国民党财政部长宋子文去职,引起证券市场价格大的变动。因为政府官员的变动直接关系到政府对债券保管基金的态度,及维持证券信用的态度。二是战争的影响。由于战争,人心不稳,人们要提取现金以便迁移。金融业也需提取现金以保证提存的需要,由此抛出债券,市价变动成为必然。如1920年的直皖战争、1922年的直奉战争、1924年江浙之争、1931年9 月19日日本武装入侵东北,1932年日本进攻上海,无一不引起证券市场的动荡。

参考文献

[1]孔敏.南开经济指数资料汇编.中国社会科学出版社,1998.

[2]杨荫溥.中国金融论.黎明书局,1931.

[3]于英杰.近代中国内债之观察.东方杂志,31卷第14号.

[4]中国人民银行上海分行金融研究室.金城银行史料. 上海人民出版社,1983.

[5]吴敬琏.构筑市场经济的基础结构.中国经济出版社,1997.

10万元放10年,买金条好,还是买金子好。

LED概念股一览:

1.三安光电(600703):

公司今日发布中报:公司实现销售收入3.645亿元,完成利润总额2.56亿元,实现净利润2.02万元。与上年同期相比,销售收入增长了69.18%、利润总额增长了287.78%、归属于上市公司股东的净利润增长了257.19%。扣除非经常新损益后的净利润为9942万元,同比增长92.9%。计入当期损益的政府补助合计1.346亿元。

2.银禧科技(300221):

作为国内能生产“0.25MMV0”阻燃级别高性能聚碳酸酯材料的少数几家企业之一,银禧科技增收不增利。

公司上半年实现营业收入4.50亿元,同比小幅增长2.53%;归属于上市公司股东的净利润仅980.85万元,同比大幅下降65.33%。银禧科技表示,报告期内,营业收入增长较慢,主要就是因为下游需求低迷、市场竞争较为剧烈;而公司净利润下降较多,主要是受市场环境及制造成本上升的影响,毛利率下降但管理、销售、财务费用同比增加幅度较大。

银禧科技预计,今年前9个月净利润约为1376万元至1720万元,同比下降约为50%至60%。事实上,早在2012年,银禧科技就显露出业绩下滑的势头。2012年年报显示,银禧科技全年实现营业收入8.97亿元,同比增长12%;但净利润仅3391万元,同比下降35%。

3.普利特(002324)

公司通过募集资金对高性能聚碳酸酯(PC)塑料合金技术项目进行了升级改造,进而扩大产能。

2013年1-6月,普利特实现主营业务收入762.42百万元,较上年同期增长43.63%,实现归属于母公司股东的净利润88.74百万元,比上年同期增长36.28%,每股收益为0.33元。公司预告三季度净利润同比增长30%-50%。

世纪证券认为公司未来业绩看点在于项目陆续投产。一是普利特的“液晶高分子材料高新技术产业化新建项目”第一期2000吨/年熔融缩聚生产线,,于2013年6月27日正式竣工投产,是公司向高性能纤维及复合材料等新材料领域发展的重要一步;二是重庆普利特项目10万吨项目预计2014年6月30日前建成。

4.金发科技(600143)

国内改性塑料龙头企业金发科技成为Apple在该类材料全球唯一指定供应商,并于2010年获得了Apple散热风扇主力供应商中达电子颁发的“优秀供应商”称号。

今年上半年,金发科技营收66.85亿元,同比增长10.75%;归属于上市公司股东的净利润4.17亿元,同比增长4.89%;基本每股收益0.16元。2013年上半年,金发科技共销售各类塑料产品(含贸易品)51.94万吨,较上年同期增长17.46%。各类改性塑料产品(不含贸易品)34.13万吨,比上年同期增长6.22%。

5. 东材科技(601208)

东材科技2013年上半年实现营业总收入53291.69万元,同比增长2.90%;实现营业利润4034.83万元,同比下降40.69%;归属于母公司的净利润4034.48万元,同比下降49.62%。

尽管业绩略低于预期,但多家机构仍看好公司的前景。兴业证券分析称,东材科技的项目进入集中投放期,股权激励计划利于公司长期发展,因此公司业绩有望重拾增长。公司年产2万吨聚酯薄膜项目、年产30000吨无卤阻燃聚酯项目、3500吨聚丙烯薄膜项目、年产20000吨光学基膜项目等多个项目于今明两年陆续投产。

6.晶盛机电(300316):

9月30日晚间,晶盛机电(300316)公告称,公司29日与朔州市平鲁区人民政府、安沃国基投资有限公司就共同设立朔州市(平鲁)光电信息产业园,并合作开发建设光伏电站、高性能云计算中心等配套项目,达成了三方合作框架协议。

据协议,将由平鲁区政府设立朔州市(平鲁)光电信息产业园区,按进度逐步提供建设光伏电站、高性能云计算中心等配套项目用地。由安沃国基投资公司负责引进建设2GW光伏电站,分期建设。平鲁区政府指定朔州市平鲁区经济技术开发公司与安沃国基投资公司共同出资组建朔州市(平鲁)光电信息产业管理有限公司。晶盛机电与朔州市(平鲁)光电信息产业管理有限公司共同合资组建项目公司,在朔州市(平鲁)光电信息产业园内参与光伏电站建设。

晶盛机电称,公司与平鲁区政府、安沃国基投资公司合作参与光伏电站项目的建设,为公司拓宽产业链和做优做强实现长远的发展战略打好坚实基础;同时进一步增强公司的行业竞争力,并预计对公司未来业绩产生积极影响。

7.天龙光电(300029)

公司2013年年度业绩有所好转,其中非经常性损益对净利润影响金额约为6000 万元-7000万元,主要为公司土地转让收益及政府补贴收入。2013年下半年以来光伏行业下游客户形势逐渐好转,公司加大力度处理库存,并通过各种途径解决应收账款,处置部分闲置资产。

8.东晶电子(002199):

东晶电子(002199)8月12日晚间公告,公司拟投资1880万美元收购Rakon HK Limited持有的锐康晶体(成都)有限公司80%股权。

锐康成都投资总额1.2亿美元,注册资本5000万美元,经营石英晶体元器件的制造及销售。截至2013年6月30日,锐康成都的总资产为2.58亿元,负债合计1.56亿元,所有者权益1.02亿元,上半年营业收入3937万元,净利润-2891万元。

东晶电子称,此次股权收购,系公司出于做大做强石英晶体业务之目的。通过收购锐康成都股权,公司将实现与Rakon HK imited战略合作,进一步提升生产工艺技术水平,持续强化公司的核心竞争力,巩固并增强公司在电子元件市场的领先地位。收购也有利于公司培养高端石英晶体元器件业务领域的专业技术人才和管理人才,促进公司进一步发展。

9.通富微电(002156):产品升级+国内拓展,盈利能力大幅改善

目前,全球整体半导体行业仍处于景气期,SEMI 的B/B(订单/出货比)指标6月份为1.19,表明市场还处于景气当中,而下半年将进入行业的传统旺季,公司的新型产品也将在下半年逐步上线,所以我们认为下半年公司营业收入将继续保持较高的增长态势。但是,下半年一系列不确定因素预期正在逐步加强,比如国际金价继续上涨,将提升公司的金线成本,内地工资上涨以及人民币升值预期等因素,都可能给公司的利润率水平带来压力,如何来化解这些不确定因素带来的负面影响将考验公司的管理层水平.

10.联创光电(600363):

8月2日,联创光电公告江西省人民政府同意公开挂牌出让公司控股股东江西省电子集团公司全部股权,并且披露了转让条件等相关事项。其中受让条件中要求,受让股权后10年内不让渡控制权,保持电子集团核心人员稳定,管理团队5年内保持稳定,最为关键的是要求受让方在取得控制权内5年,通过不同的融资渠道为电子集团筹集资金28亿元,前三年投入电子集团的LED、线缆和专用通信项目资金10亿元以上,5年内销售收入超过100亿元。

此次股权转让打破了国有控股却无力扶植上市公司的尴尬局面,有望成为上市公司快速发展的“破冰之旅”。对于受让方的要求中虽然只是提出要在3年发展电子集团的三项重点业务,其业务完全映射到公司的主营业务中来,政府此次转让的目的首先是要发展上市公司的产品和业务;其次,未来发展电子集团的其他业务的近18亿资金也为公司储备更为优质的产品和项目,相较于2009年11亿的销售额,其100亿的销售目标更是为公司的发展提升了巨大的战略空间。

11.士兰微(600460):

今年6台新采购设备将获得补助公司今年6月向AIXTRON新订购6台MOCVD设备,据了解,订购设备均为AIXTRON最新设备,每台设备每炉可生产55片2英寸/13片4英寸外延片。6台设备中,预计今年11月第一台设备到货,其余5台明年1季度到货,即6台设备均在资助范围之内,资助总金额应为652万美元(6台设备总价款1630万美元),约4434万元人民币。

12.方大集团(000055):

1、公司是国内知名的大型高新技术企业,现有节能环保、轨道交通设备和半导体照明产业等三大产业体系,拥有较强的竞争优势,且三大产业均符合国家的产业导向,是我国节能减排行业的"领头羊",未来公司将大幅受益于国家低碳经济的建设。

2、节能环保项目继续保持优势公司开发的高科技节能环保幕墙成功应用于我国首幢绿色奥运示范性建筑-清华大学超低能耗示范楼,该节能环保幕墙较普通幕墙可产生30%的节能效果。公司拥有124项幕墙产品专利,节能、环保等高端产品的市场影响力和竞争力日益增强。2009年,公司节能建筑幕墙销售收入在2008年增长29.8%的基础上,实现销售收入6.47亿元,同比再增33.10%。

3、半导体照明产业被称为第四代照明光源,具有节能、寿命长等优异性能,可广泛应用于各种指示、装饰、普通照明灯等领域。方大集团在我国率先进军半导体照明产业,已形成一条从氮化镓(GaN)基LED外延片、芯片、封装、荧光粉到半导体照明工程应用产品开发、制造直至终端市场推广应用的完整产业链,成功实现氮化镓基半导体照明外延片、芯片"中国造",达到了世界先进水平。公司的大功率高亮度半导体芯片作为半导体照明的关键技术成果,被列为"十五"国家科技攻关计划"半导体照明产业化技术开发"重大项目。作为LED产业龙头之一,公司受益于国家LED产业的飞速发展,核心竞争优势十分明显。

13.阳光照明(600261):

盈利调整及投资建议:公司所处的节能照明子行业目前正在快速发展,符合全球所倡导的低碳、节能、环保之理念,在传统照明光源的替代上具有极大潜力。在相关产业政策的扶持下,未来市场容量巨大,发展前景广阔。基于公司上半年业绩的提升略超预期,我们调高收入增速及毛利率。

14.欧比特(300053):

上半年公司运营情况良好。报告期内公司运营情况良好,主营业务保持较快增长,实现营业收入 7458 万元,比上年同期增长,20%,实现净利润1394万元,比上年同期增长40%;实现归属于公司普通股股东的净利润1365 万元,对应EPS 为0.14 元。

作为宇航芯片龙头,公司SOC 芯片类产品和产品代理及其它业务的大幅增长反映了我国航天产业快速发展的现状。8 月10日发射的遥感卫星10号是我国今年公布的第6 次宇航发射,这一数字是去年同期的2倍。近年来,随着我国大运载火箭、北斗二代导航卫星、高分辨率对地观测卫星、载人航天、探月工程、深空探测等项目的推进,航天市场对以SOC芯片为核心的嵌入式系统需求愈加旺盛,这是推动公司上半年,及未来很长一段时间业务快速成长的基石。

下周黄金白银行情分析以及操作建议(2月6-10日)有谁可以分享一下啊

1. 买金条好。有10万元现金。如果什么都不做,直接放在家里,那10万元10年后还是10万元。如果考虑通货膨胀,10年后10万元的购买力估计相当于现在的7.5元左右。但是,如果这10万元用于投资理财,为了安全起见,我们会投资一些低风险的理财产品,按照4.5%的年化收益率计算,做复利投资,那么100000元10年后变成156000左右。

2. 近期,国际金价猛涨,三个月涨幅达17%,月均涨幅约5.6%。因此,很多人认为投资黄金会比用现金进行其他投资更划算。但实际上,金价是非常不稳定和波动的。国际经济、地缘政治和一些突发事件可能会影响国际金价的上涨。

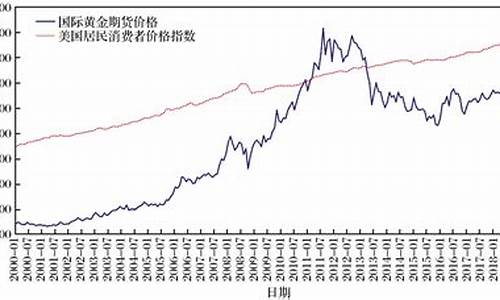

3. 因此,10年后国际金价是涨是跌,没有人能给出准确的判断,但我们可以通过参考过去几十年的10年周期来推断国际金价的上涨情况。 .2010年7月至2020年6月,国际黄金价格从约1180美元上涨至约1720美元,涨幅为45.7%,但这一收益率仍低于将现金用于其他理财的收益率。

4. 同时,我们也看到,2013-2019年,国际黄金价格基本低于1500美元。如果不是2020年全球新冠病毒疫情的发生,预计金价将维持在1500美元左右,相当于国际金价潜在收益率仅为27%左右的10。这个回报率低于拿现金做其他理财。当然,大家都是2015年底买的黄金,当时国际黄金价格在1050美元左右,所以黄金的累计收益率会超过70%,高于其他现金理财。

5. 那么黄金投资的回报是多少呢?对此没有固定的答案,因为金价的波动非常大。有可能你昨天的收益率仍然是 10%,明天可能会下降到 5%。但从平均收益率来看,我个人认为同样10万元用于其他投资,10年后的收益率会比投资黄金更高。看到这个估计,很多人说要考虑通胀,说黄金可以抗通胀。其实也不一定,因为黄金如何抗通胀,10年后还需要兑换成现金。所以,10年后是黄金更值钱还是现金更值钱,要看10年折现成现金后哪个收益多,哪个收益多划算。这与通货膨胀无关。

什么是崩盘

玄玄金屋:2.6-2.10下周行情预测

行情回顾

上周白银方面,前三个交易日维持在区间6700-6900走震荡整理,风和日丽,上周四开始变天气温升高,白银进一步上行至6970附近,周五晴转阴跳过了多云的天气最低下探至6761,收盘于6800,周线收于类阴十字星;黄金方面还算够意思,周一就给咱们来了个冲高回落,给了一个上周行情没那么简单的信号,上周开盘于1736,后续的三个交易日均呈现持续上扬格局,高点试探1762附近,周五受基本面影响下跌,最低试探至1733,把上周三、周四的上涨一口气给吞回来了,周线收于十字星。

基本面

欧元区:欧元区的消息上周将投资者的目光牵引到了希腊的债务重组上,早在周三就应该有相关的协议公布,目前市场又再度预期会在本周会有是否达成协议的结果出台,本周需要特别关注;若本周就希腊债务重组的问题能够达成协议,则有望给予欧元助推力,则黄金、白银有望继续受益上扬;若仍然没有关于希腊债务谈判的结果,则会在一定程度上引起市场的担忧情绪,欧元只能说是好景不长,而黄金、白银将背负较大的压力而难以前行;具体路向何方,让我们拭目以待!

美元区:当市场开始预期美国不得不进行QE3(或者变相QE3)的时候,美国上个月的非农数据闪亮登场,上周五美国劳工部公布的数据显示,美国1月非农就业人数增长24.3万人,数据不仅仅是远远高于预期的15万人,并且还是2011年2月以来的最大涨幅,如此给力的非农数据打散了来自QE3的“乌烟瘴气”;加上美国1月的失业率进一步走低跌至8.3%,且不说和预期有什么样的比较,这样的失业率是2009年2月以来的最低水平,仅这样的概念就足以给美国的经济提供了有力的复苏证据,贵金属价格应声而下;本人的观点:非农数据以及失业率的影响力不仅仅体现在数据公布的当时,这两个消息具有可持续的影响力,预期本周还将继续指引贵金属价格走势。白银交流群186-569-312黄金群18-65-74-052各位投资的朋友加群请备注玄玄金屋

此外,还有值得我们注意的是日本可能再次出来干预汇市,日本财务大臣安住淳上周四表示,不会忽视汇率短期内的投机型走势,这个时候我们就需要去回忆一下去年日本干预汇市的时候贵金属价格是何种表现了,警惕小日本的干预汇市会再次使贵金属行情由温柔走向暴躁

天通白银

白银方面:上周整体波动区间并不大6700-6980,这个区间我们可以勉强的看到前面的K线排列显示的标注为A的整理区间里面,虽然上周五受消息的影响出现下跌,但是仍然未能破位这个区间,白银自低点5315开始反弹后,在低位走出来比较牵强的一个头肩底形态,从年前一路涨到现在,副图指标RSI显示了回调修复的需求,回调修复可以通过两种方式来完成:横盘整理或者下探;再看MACD,金叉依然穿越零轴,进一步放量的概率较高,白银的整体日线图表现为:目前仍处于上行趋势,只是短暂的需要下跌修复指标,转而继续上行概率偏大。

综合来看,上周天通白银先行形成慢牛格局,但在7000承压后带来一波回落,总体幅度均不大。从总体走势来看,短线白银有一定回落需求,但只要不破6280,银价有望得到支撑后形成大的头肩底形态,带来一波牛市。操作上,依然以回调后低位拿多为主,短线则以短波段为主,必须严格控制好操作风险。

本周白银操作思路:依旧关注区间6700-6980区间,在破位6700-6750这一线之前采取短线波段操作,若下行破位6700,再试探6480-6500之前稳健者主空思路。若本周后半段出现上行破位6980-7000一线,则依然以多单为主,上方强阻力参考7200附近。白银交流群186-569-312黄金群18-65-74-052各位投资的朋友加群请备注玄玄金屋

具体操作建议如下:

1,周一开盘白银触及6720-6750一线多单,止损6700下方,目标上看6850-6880一线,破位继续持有。

2,激进者欧盘前可在6880做空,止损6930上,目标回看6800-6750博短线回调,如破位可继续持有,稳健者可待6980-6950一线介入空单,止损7010上方,目标下看6880-6850一线。

3,若下行破位6700,可顺势跟进空单,止损30-50个点,利润灵活把握。

4,上行破位6980-7000一线,可根据慢牛规律顺势跟进多单,止损30-50个点,利润合理把握,做好风险控制。

现货金

黄金方面:金价自低点1522开始反抽到目前已经经过了200多个点,日K线排列显示尤其强势,MA5也是自低位一路抬头向上,傲视群雄,金价上周在触及上个月高点1762附近后出现回落,目前能够给这波强势上涨带来威胁的就是上周五走出来的吞没形态,这样的形态在K线排列中具有反转的意思,下方首个需要关注的位置在MA10的1720一线,吞没形态的出现放在副图指标中来看,不排除是一个简单的回调信号,RSI和上面白银分析的图形一样的需要回调修复,上周五的下跌拉拢了长时间分开的RSI三口之家,MACD金叉穿越零轴,目前有些许的衰竭迹象。

综合来看,上周初和周中呈现蛮牛走势,而周五受非农数据影响出现快速回落,将之前积蓄的回调期望都释放出来,目前小周期依然有延续回落的需求,但有望形成大周期的头肩底后开始大幅上涨。操作上,短线跟进波动空单,得到支撑后可考虑中长线多单。

本周黄金操作思路:本周开头比较有可能延续上周非农已经失业率消息的影响,加上K线上的那一根吞没,本周前面的几个交易日金价继续下探的概率较大,本周开盘后采取逢高做空的思路,上面的位置已然是1750-1752一线,下方首先关注1720附近,其次是1706-1710一线。

具体操作建议如下:白银交流群186-569-312黄金群18-65-74-052各位投资的朋友加群请备注玄玄金屋

1,明天早上开盘可在1723-1725一线做多,止损1720下,目标回看1730-1735一线,破位继续持有.

2,金价上探1735-1738做空,止损1740上,目标回看1725,破位看1715,再破看1710-1706一线。

周一需要关注的消息

澳大利亚 第四季度季调后零售销售

欧元区 2月Sentix投资者信心指数

德国 12月季调后制造业订单

10万元现金,是买金条好还是存银行好?

在A股市场中,崩盘的意思就是:由于某种原因出现,导致股票被大量的抛售卖出,此时股价就会突然间下跌,崩盘后投资者会受到严重的亏损。

历史事件

1、1637年的郁金香狂热

这次事件是现代的所有投资者狂热事件的始作俑者。在这次发生在荷兰的郁金香狂热事件中,郁金香球茎的价格飙升至一个手艺人年收入的数倍。

2、1720年的密西西比泡沫

英国人约翰·罗(John Law)因为在伦敦的布鲁斯伯里广场的一场决斗中而被定罪。他后来成为了法国的财政大臣。他监督创办了一家公司,后来这家公司的股票成为投机炒卖活动的主要交易股票,最终股票泡沫破裂。罗最后穷困潦倒地在威尼斯去世。

3、1720年的南海泡沫

英国出现的第一次现代市场崩盘,原因是对一个完全没有前景的公司的交易。这次英国股票公司的泡沫事件以政治上的裙带主义、自我交易和内幕交易为特点。在这一点上,2010年又何尝不是如此呢?

4、1882年的法国股市崩盘

这是一次真正意义上的美国市场的崩盘,事件的导火索是费斯克(James Fisk)和古德(Jay Gould)等金融家寻求利用政治上的关系垄断金市。162美元每盎司的金价峰值在100多年的时间里都没有被打破。这次丑闻让格兰特(Ulysses S. Grant)政府的名誉受损,下一任总统加菲尔德(James Garfield)带领国会对这件事进行了调查。

5、1882年的法国股市崩盘

这次股市崩盘由Union Generale的破产所引发,其破坏性后果几乎令交易所内四分之一的经纪商受到威胁,直到法国央行的一笔贷款稳定了市场。不过,从积极的方面来看,据说画家高更(Paul Gauguin)在这次崩盘后退出了经纪业务,去从事更值得做的事。

6、1907年大恐慌

1907年10月,联合铜业公司(United Copper)计划垄断股市失败引发了这次大恐慌。直到摩根大通(J.P Morgan)说服其他信托公司总裁为美国信托公司(Trust Company of America)提供资金,经纪商和银行的破产才得到控制。这次危机最终促成了联邦储备系统的建立。

8、微崩盘:亚洲金融危机

香港的恒生指数下跌了6%,引发了全球股市大跌,道琼斯工业股票平均价格指数当日提前收市,收于554.26点。

著名古代徽商名人

1. 买金条好。有10万元现金。如果什么都不做,直接放在家里,那10万元10年后还是10万元。如果考虑通货膨胀,10年后10万元的购买力估计相当于现在的7.5元左右。但是,如果这10万元用于投资理财,为了安全起见,我们会投资一些低风险的理财产品,按照4.5%的年化收益率计算,做复利投资,那么100000元10年后变成156000左右。

2. 近期,国际金价猛涨,三个月涨幅达17%,月均涨幅约5.6%。因此,很多人认为投资黄金会比用现金进行其他投资更划算。但实际上,金价是非常不稳定和波动的。国际经济、地缘政治和一些突发事件可能会影响国际金价的上涨。

3. 因此,10年后国际金价是涨是跌,没有人能给出准确的判断,但我们可以通过参考过去几十年的10年周期来推断国际金价的上涨情况。 .2010年7月至2020年6月,国际黄金价格从约1180美元上涨至约1720美元,涨幅为45.7%,但这一收益率仍低于将现金用于其他理财的收益率。

4. 同时,我们也看到,2013-2019年,国际黄金价格基本低于1500美元。如果不是2020年全球新冠病毒疫情的发生,预计金价将维持在1500美元左右,相当于国际金价潜在收益率仅为27%左右的10。这个回报率低于拿现金做其他理财。当然,大家都是2015年底买的黄金,当时国际黄金价格在1050美元左右,所以黄金的累计收益率会超过70%,高于其他现金理财。

5. 那么黄金投资的回报是多少呢?对此没有固定的答案,因为金价的波动非常大。有可能你昨天的收益率仍然是 10%,明天可能会下降到 5%。但从平均收益率来看,我个人认为同样10万元用于其他投资,10年后的收益率会比投资黄金更高。看到这个估计,很多人说要考虑通胀,说黄金可以抗通胀。其实也不一定,因为黄金如何抗通胀,10年后还需要兑换成现金。所以,10年后是黄金更值钱还是现金更值钱,要看10年折现成现金后哪个收益多,哪个收益多划算。这与通货膨胀无关。

1、胡雪岩

胡雪岩(1823-1885),本名胡光墉,幼名顺官,字雪岩,出生于安徽徽州绩溪,13岁起便移居浙江杭州。中国近代著名红顶商人,政治家,徽商代表人物。

清咸丰十一年(1861年),太平军攻杭州时,胡雪岩从上海运、粮米接济清军而为左宗棠赏识,后来又帮助左宗棠组织“常捷军”、创办福州船政局。

左宗棠西征平叛阿古柏时,为他主持上海采运局局务,在上海代借外款5次,高达1195万两,采供军饷、订购,并做情报工作,常将上海中外各界重要消息报告左宗棠。备受欢迎时,官居二品,赏穿黄马褂。?

胡雪岩凭借其卓越的商业才能,利用过手的官银在上海筹办私人钱庄,后在全国各地设立了“阜康”钱庄分号,被称为“活财神”。

在杭州创立了“胡庆余堂”中药店,制“避瘟丹”、“行军散”、“八宝丹”供军民之需,药店传承至今,赢得“江南药王”之美誉。

清光绪九年(1883年),其产业受各地官僚竞相提款、敲诈勒索而引发资金周转失灵,受外商排挤,而被迫贱卖,资产去半。最终,胡雪岩被革职查抄家产,郁郁而终。

2、汪应庚

汪应庚 ,原籍安徽歙县潜口村(现黄山市徽州区潜口镇)。(康熙十九年-乾隆七年),字上章,号云谷,工诗及书法,后住扬州。雍正间,成为扬州雄资百万之盐商。

在扬州出资修平山堂、栖灵寺、五烈祠等。雍正九年起,海啸成灾,连续三年洲民仳离,他慷慨解囊,出银五万,运米数万石救灾,设药局治病除疫,共救治九万余人,授光禄少卿。在歙城修“徽州学宫”,在潜口建石坊,是《平山揽胜志》的编辑者。

3、江春

江春(1720——1789)字颖长,号鹤亭,又号广达(行盐的旗号为“广达”),安徽省徽州府歙县江村外村人。

乾隆三十八年(1773年)八月诰授江春为光禄大夫,正一品,并赏戴孔雀翎,时谓江春“以布衣上交天子”,“同业中无不以为至荣焉”。

清代著名的客居江苏扬州的徽商巨富,为清乾隆时期“扬州八大商”之首。因其“一夜堆盐造白塔,徽菜接驾乾隆帝”的奇迹,而被誉作“以布衣结交天子”的“天下最牛的徽商”。

江春一生经营商业,任总商达52年之久。乾隆皇帝在两淮盐运使离京拜见时说“江广达人老成,可与咨商”。能得到皇上的如此评价,可见当时江春的地位之高。

据《扬州画舫录》所记,江春任总商四十年,先后蒙乾隆赏赐“内务府奉宸苑卿布政使”,正一品“光禄大夫”等衔。

1789年,江春在贫困潦倒中黯然辞世,江春晚年家业衰败,关键原因是长年接待皇帝下江南的铺张靡费和无穷无尽的报效捐输。

4、汪廷璋

汪廷璋,(生卒年不详)清代盐商。徽州(今属安徽)人。业盐世家。其曾祖汪镳即侨居扬州,业盐两淮。

承祖业家资日渐扩大,财富积聚至千万以上,甲第为淮南之冠,扬州城中建有多处园林别业。

熟悉盐法,办事干练,于输饷、捐赈、兴工等卓有成绩,得清廷优遇。高宗六次南巡,参与接驾,被赐参加高曼行宫的御宴,授奉宸苑职衔。

5、胡开文

胡开文,字柱臣,号在丰,著名徽商,徽墨行家,“胡开文”墨业创始人,清代乾隆时制墨名手,徽州绩溪县人。因师从徽州休宁汪启茂,因而是休宁派墨匠后起之秀。

先于休宁、屯溪两处开设“胡开文墨店”,到二十世纪三十年代,胡开文得到迅猛发展,除休宁胡开文墨庄、屯溪首起胡开文老店外,先后在歙县、扬州、杭州、上海、汉口、长沙、九江、安庆、南京等地,或设分店,或开新店。

其经营范围几覆盖大江南北,至此徽州制墨业呈胡开文一支独秀之势。后代均延用此老字号。

百度百科——徽商

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。