保险保障基金税前扣除_保险保障基金价税分离

1.保险保障基金的会计处理

2.保险保障基金管理办法2023

3.基金和保险有什么区别吗

4.上缴的保险保障基金能税前扣除吗

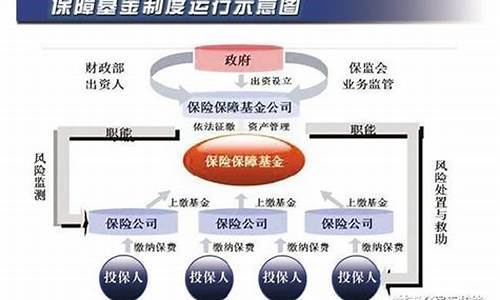

第一章 总则第一条 为了规范保险保障基金的筹集、管理和使用,保障保单持有人合法权益,促进保险业健康发展,维护金融稳定,根据《中华人民共和国保险法》等有关法律、行政法规,制定本办法。第二条 本办法所称保险公司,是指经保险监督管理机构批准设立,并在境内依法登记注册的中资保险公司、中外合资保险公司、外资独资保险公司和外国保险公司分公司。第三条 本办法所称保险保障基金,是指按照《中华人民共和国保险法》和本办法规定缴纳形成,在本办法第十六条规定的情形下,用于救助保单持有人、保单受让公司或者处置保险业风险的非政府性行业风险救助基金。

本办法所称保单持有人,是指在保险公司被依法撤销或者依法实施破产的情形下,对保单利益依法享有请求权的保险合同当事人,包括投保人、被保险人或者受益人。

本办法所称保单受让公司,是指经营有人寿保险业务的保险公司被依法撤销或者依法实施破产的,接受该保险公司依法转让的人寿保险合同的经营有人寿保险业务的保险公司。第四条 保险保障基金分为财产保险保障基金和人身保险保障基金。

财产保险保障基金由财产保险公司缴纳形成。

人身保险保障基金由人身保险公司缴纳形成。第五条 保险保障基金以保障保单持有人利益、维护保险业稳健经营为使用原则,依法集中管理,统筹使用。第六条 设立国有独资的中国保险保障基金有限责任公司(以下简称保险保障基金公司),依法负责保险保障基金的筹集、管理和使用。

保险保障基金公司依法独立运作,其董事会对保险保障基金的合法使用以及安全负责。第二章 保险保障基金公司第七条 保险保障基金公司依法建立健全公司治理结构、内部控制制度和风险管理制度,依法运营,独立核算。第八条 保险保障基金公司依法从事下列业务:

(一)筹集、管理、运作保险保障基金;

(二)监测保险业风险,发现保险公司经营管理中出现可能危及保单持有人和保险行业的重大风险时,向中国保险监督管理委员会(以下简称中国保监会)提出监管处置建议;

(三)对保单持有人、保单受让公司等个人和机构提供救助或者参与对保险业的风险处置工作;

(四)在保险公司被依法撤销或者依法实施破产等情形下,参与保险公司的清算工作;

(五)管理和处分受偿资产;

(六)国务院批准的其他业务。

保险保障基金公司按照前款第(二)项规定向中国保监会提出监管处置建议的,应当及时将有关情况同时抄报财政部、中国人民银行。第九条 保险保障基金公司设立董事会,董事会成员由中国保监会、财政部、中国人民银行、国家税务总局、国务院法制办推荐。董事长为公司法定代表人,由中国保监会推荐,报国务院批准。

保险保障基金公司应当按照《中华人民共和国公司法》的规定设立有关组织机构,完善公司治理。第十条 为依法救助保单持有人和保单受让公司、处置保险业风险的需要,经中国保监会商有关部门制定融资方案并报国务院批准后,保险保障基金公司可以多种形式融资。第十一条 保险保障基金公司应当与中国保监会建立保险公司信息共享机制。

中国保监会定期向保险保障基金公司提供保险公司财务、业务等经营管理信息。中国保监会认定存在风险隐患的保险公司,由中国保监会向保险保障基金公司提供该保险公司财务、业务等专项数据和资料。

保险保障基金公司对所获悉的保险公司各项数据和资料负有保密义务。第十二条 保险保障基金公司解散须经国务院批准。第三章 保险保障基金的筹集第十三条 保险保障基金的来源:

(一)境内保险公司依法缴纳的保险保障基金;

(二)保险保障基金公司依法从破产保险公司清算财产中获得的受偿收入;

(三)捐赠;

(四)上述资金的投资收益;

(五)其他合法收入。第十四条 保险公司应当按照下列规定,对经营的财产保险业务或者人身保险业务缴纳保险保障基金,缴纳保险保障基金的保险业务纳入保险保障基金救助范围:

(一)非投资型财产保险按照保费收入的0.8%缴纳,投资型财产保险,有保证收益的,按照业务收入的0.08%缴纳,无保证收益的,按照业务收入的0.05%缴纳;

(二)有保证收益的人寿保险按照业务收入的0.15%缴纳,无保证收益的人寿保险按照业务收入的0.05%缴纳;

(三)短期健康保险按照保费收入的0.8%缴纳,长期健康保险按照保费收入的0.15%缴纳;

(四)非投资型意外伤害保险按照保费收入的0.8%缴纳,投资型意外伤害保险,有保证收益的,按照业务收入的0.08%缴纳,无保证收益的,按照业务收入的0.05%缴纳。

本办法所称业务收入,是指投保人按照保险合同约定,为购买相应的保险产品支付给保险公司的全部金额。

保险保障基金的会计处理

社会保障基金的筹集模式包括三种:现收现付制、完全累积制和部分积累制。

1、国家福利模式,责任主体是国家,筹资来源是一般税收(不是单独开征社会保障税),待遇确定根据个人和家庭需要,与个人能力、纳税多少不相关。

2、社会保险模式,责任主体是劳资双方,筹资来源是社会保险缴费,待遇确定根据个人缴费基数、缴费年限,强调缴费义务与待遇享受权益的相关性。

3、个人储蓄型保障制度,责任主体是个人,筹资来源是个人工资强制储蓄,待遇完全取决于个人储蓄和投资回报的多少,强调个人储蓄的账户资产归个人所有,不能调剂。

社会保障基金的特点

社会保障基金是根据国家有关法律、法规和政策的规定,为实施社会保障制度而建立起来、专款专用的资金。社会保障基金一般按不同的项目分别建立,如社会保险基金、社会救济基金、社会福利基金等。其中,社会保险基金是社会保障基金中最重要的组成部分。

社会保险基金是指为了保障保险对象的社会保险待遇,按照国家法律、法规,由缴费单位和缴费个人分别按缴费基数的一定比例缴纳以及通过其他合法方式筹集的专项资金。社会保险基金是国家为举办社会保险事业而筹集的,用于支付劳动者因暂时或永久丧失劳动能力或劳动机会时所享受的保险金和津贴的资金。社会保险基金按照保险类型确定资金来源,逐步实行社会统筹。用人单位和劳动者必须依法参加社会保险,缴纳社会保险费。

希望以上内容能对您有所帮助,如果您还有其它问题请咨询专业律师。

法律依据:《中华人民共和国社会保险法》第五条县级以上人民政府将社会保险事业纳入国民经济和社会发展规划。国家多渠道筹集社会保险资金。县级以上人民政府对社会保险事业给予必要的经费支持。第七十一条国家设立全国社会保障基金,由中央财政预算拨款以及国务院批准的其他方式筹集的资金构成,用于社会保障支出的补充、调剂。全国社会保障基金管理运营机构负责管理运营,在保证安全的前提下实现保值增值。全国社会保障基金应当定期向社会公布收支、管理和投资运营的情况。国务院财政部门、社会保险行政部门、审计机关对全国社会保障基金的收支、管理和投资运营情况实施监督。

保险保障基金管理办法2023

企业所得税处理

财政部、国家税务总局《关于保险公司缴纳保险保障基金所得税税前扣除问题的通知》(财税[2005]136号)规定,为有效防范化解金融风险,维护金融稳定,保障保单持有人的利益,现对保险公司按照《保险保障基金管理办法》规定缴纳的保险保障基金企业所得税税前扣除问题明确如下:

(一)保险公司按下列规定缴纳的保险保障基金,准予据实税前扣除

1.财产保险、意外伤害保险和短期健康保险业务,不得超过自留保费的1%;

2.有保证利率的长期人寿保险和长期健康保险,不得超过自留保费的0.15%;

3.无保证利率的长期人寿保险和长期健康保险,不得超过自留保费的0.05%;

4.其他保险业务不得超过中国保监会规定的比例。

(二)保险公司有下列情形之一的,其缴纳的保险保障基金不得在税前扣除

1.财产保险公司、综合再保险公司和财产再保险公司的保险保障基金余额达到公司总资产6%的;

2.人寿保险公司、健康保险公司和人寿再保险公司的保险保障基金余额达到公司总资产1%的。

保险保障基金应当集中管理,病在下列情况中统筹使用:

1.保险公司被撤销及宣告破产时,向投保人和被保险人提供救济

2.保险公司被撤销及宣告破产时,向依法接受其人寿保险合同的保险公司提供救济

3.国务院规定的其他情形

依据:《中华人民共和国保险法》

基金和保险有什么区别吗

2023保险保障基金管理办法有:基金投资合规原则、基金信息披露规则、基金风险控制原则、基金业绩管理规则、基金诚信原则。

1、基金投资合规原则

保险保障基金投资合规原则是保障客户权益的根本原则。基金的投资应符合相关法律法规及市场准则规定,遵循投资决策和投资组合管理原则,以保证基金的安全性、流动性和收益性。同时,基金的投资范围、投资比例、行业配置、风险控制等应符合保险法、证监会的监管要求。

2、基金信息披露规则

保险保障基金的信息披露应及时、准确、公正、透明,以保证客户的知情权和选择权。基金管理人应按规定公布基金的财务及业绩报告、投资组合等信息,及时将可能影响基金安全性、流动性和收益性的事项或变化披露给客户和监管机构。

3、基金风险控制原则

保险保障基金的风险控制应围绕投资组合的设计、市场风险、信用风险等进行。管理人应建立标准风险控制体系,确保基金的风险控制和风险管理得到有效实施。同时,应根据基金的风险特征和变化情况,及时调整投资策略和组合持仓,以确保基金资产的安全性和流动性。

4、基金业绩管理规则

为有效管理保险保障基金,应设立业绩目标、绩效评价方法和考核机制,对目标的实现情况进行评估和监控。业绩管理的重点在于延长基金投资周期,提高基金长期收益和回报率,并在风险控制的基础上合理分配报酬,以实现客户利益最大化和基金可持续发展。

5、基金诚信原则

保险保障基金管理方应遵守基金诚信原则,不得瞒报、漏报、欺骗客户和监管机构。基金管理人应本着诚信、责任、公正、透明的原则,遵循市场规则和商业道德,依法合规经营基金业务,妥善管理基金资产,为客户和社会创造价值。

上缴的保险保障基金能税前扣除吗

基金是浮动收益,由基金公司发行,主要投资于股票、债券等金融产品,是一种收益共享、风险共担的一种投资方式。

保险是在投保人按照合同规定,向保险人缴纳保险费,保险人对合同规定的可能发生的事故或者财产损失进行补偿的一种方式。

温馨提示:以上信息仅供参考,不做任何建议。

应答时间:2022-01-10,最新业务变化请以平安银行官网公布为准。

根据《财政部 国家税务总局关于保险公司准备金支出企业所得税税前扣除有关政策问题的通知》(财税〔2016〕114号)第一条的规定,保险公司按下列规定缴纳的保险保障基金,准予据实税前扣除:

1.非投资型财产保险业务,不得超过保费收入的0.8%;投资型财产保险业务,有保证收益的,不得超过业务收入的0.08%,无保证收益的,不得超过业务收入的0.05%。

2.有保证收益的人寿保险业务,不得超过业务收入的0.15%;无保证收益的人寿保险业务,不得超过业务收入的0.05%。

3.短期健康保险业务,不得超过保费收入的0.8%;长期健康保险业务,不得超过保费收入的0.15%。

4.非投资型意外伤害保险业务,不得超过保费收入的0.8%;投资型意外伤害保险业务,有保证收益的,不得超过业务收入的0.08%,无保证收益的,不得超过业务收入的0.05%。

第二条 保险公司有下列情形之一的,其缴纳的保险保障基金不得在税前扣除:

1.财产保险公司的保险保障基金余额达到公司总资产6%的。

2.人身保险公司的保险保障基金余额达到公司总资产1%的。

本通知自2016年1月1日至2020年12月31日执行。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。