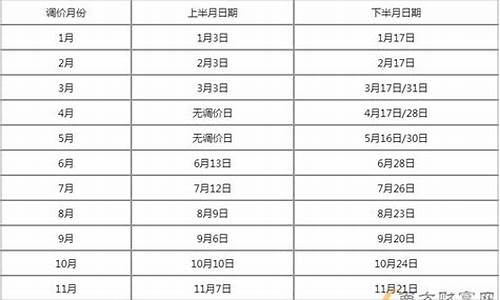

资本运作最新消息_资本运作油价走势

1.如何从上市公司股权结构中寻投资机会

2.陈久霖的重大

如何从上市公司股权结构中寻投资机会

、市场策略-关于做好股权分置改革试点工作的意见

:

证监会、国资委30日联合发布《关于做好股权分置改革试点工作的意见》,要求从全局

和战略的高度充分认识股权分置改革的重要性和紧迫性,为改革试点工作的平稳推进提

供有力支持。全文共分10条,文中指出:“大中型上市公司要积极进行股权分置改

革”,“大中型上市公司特别是国有控股上市公司进行股权分置改革将形成良好的示范

效应,有利于投资者形成稳定的改革预期”。

简评:

国有大中型上市公司参与股权改革试点符合市场预期,使得其估值水平得到迅速无成本

的回归

我们在5月份的股票市场分析半月报中曾经做过情景分析,随着股权分置解决试点的深

入,优质公司如果能参与进来,将使得其估值水平得到迅速无成本的回归。因此,考虑

到目前各行业估值和业务有代表性的A股绩优蓝筹公司,其估值水平与国际可比公司比

较的结果,这些上市公司短期和长期的投资价值都具备了相当的吸引力。设按现有的

10送2方案进行股权改革的情景分析,其中满足控股股东控股比例高于30%,同时减持后

必须保持市净率高于1。这些公司的简单平均市盈率将从18.7倍下降至15.6倍,其中有H

股的股票A-H溢价从24%下降至4%(见表1-3)。当然,作为优质上市公司的“让利”示

范效应,使得相对绩差公司的非流通股东要获得流通权必须要付出更大的对价,这从某

种程度上形成对现有流通股东利益的支撑。

从“ADR溢价”看国内外股市估值差异性

股权改革的深入推进无疑将加速国内股市整体的向下调整,此时对市场全流通条件下估

值“底部”的探讨将显得更为重要。长期以来认为,许多投资认为国内A股即使在全流

通条件下也应该获得高于国际可比的估值水平。然而,随着近期国内股市的下跌,许多

大盘蓝筹股(仍然在股权分制的情况下)已经跌至国际可比估值水平,然而我们依然看

不到这些公司股价被低估后的预期反弹。从海外有ADR的市场如台湾、韩国、印度的表

现情况来看,也无法得出同一只股票在国内上市一定比在国外市场上市的估值水平要

高,而往往是“墙内开花墙外香”。

ADR的出现,同时许多新兴市场国内股市由于存在对投资者和投资范围的不同限制使得

ADR套利机制难以实施或者实施成本过高,因而,我们有机会通过考察ADR溢价现象,来

比较不同国家的投资者对相同上市公司估值差异性。当然,这种ADR溢价会随着国内股

市的对外开放程度而逐步缩小。

从发行ADR比较普遍的台湾、印度和韩国等新兴市场来看,ADR的溢价现象是常态(图

1、2)。考虑到海外投资者所承担的国家风险溢价(从2000年至今,扣除通胀差异因素

后,印度10年期主权债券与美国10年期国债的平均利差为173bps,台湾为98bps),较

本国投资者应该给予更低的估值水平。我们认为海外投资者投资ADR,坚持长期价值投

资理念,看重基本面因素作为投资依据,并不特别注重短期的股价波动,反而愿意给予

本国优质上市公司更高的估值水平。以台湾情况来看,台湾在引入QFII后,在台湾证券

市场行情低迷时,能够?B style='color:white;background-color:#00aa00'>中?耐度胩ㄍ骞墒校琎FII坚持价值投资的行为一定程度上起到

降低了台湾股市短期波动性的作用。

中国股市的底在何方?

随着中国股市的进一步开放,QFII的进入以及QDII的推出,国内A股与H股之间的投资分

割状况将会被逐渐打破,因此,我们认为,从长远来看,不管股权全流通问题能否在此

之前得到妥善解决,现有H股估值水平都将是A股市场一个很好的参考。从短期来看,受

国内股市众多不确定因素和国内投资者的非理性行为影响,股市短期波动加剧,A股优

质上市公司估值甚至有可能降到H股以下的水平。

我们认为支撑股期向好最根本的基础还是在于上市公司的基本面。解决股权分置问

题和扩容压力所造成的当前股市的压力,无非是因为行为使得市场投资者对于股市

根本定位和前景的信心极度缺失。如果能够引入治理结构明晰、盈利有稳定前景的

优质公司进入A股市场上市,尽管存在短期的扩容压力,但是好公司的引入有助于优化A

股市场的整体盈利水平,改变目前市场上优质公司稀缺的局面,使得绩差公司边缘化,

加速估值的结构化调整。股权全流通尽管短期内对市场也会产生明显冲击,但长远来

看,流通股权的增加,使得股价更加?B style='color:black;background-color:#A0FFFF'>从呈谐《怨善闭媸档墓┬枳纯觯?铀俟杉巯蚝侠?br />方向回归,实现更有效的定价。股权分置改革要着眼于健全资本市场功能和上市公司的

长远发展,提高上市公司的整体质量。要通过改革优化公司治理结构,提高资本运作效

率,优化资产结构,增加投资回报。我们认为,脆弱股市下更需要引入真正优质的上市

公司,通过制定明晰的监管和违规惩罚制度来规范上市公司行为、保证投资者利益的公

平公正,以树立投资者信心。

二、大宗原材料商品-5月价格走势分析

价格变化趋势:

5月份钢铁、有色金属及石化产品价格或价差出现较大幅度的下跌:

●? ?今年以来美国、欧洲钢铁需求疲弱、库存上升,对当地钢材价格形成?B style='color:white;background-color:#00aa00'>中br />制,中国宏观调控预期的加强则沉重打击了亚洲地区价格,预计价格短期内仍将弱势。

●? ?国际铝、铜价格大幅下降,需求的放缓和供应的增加是主要原因,国内铝价和

铜价相对稳定。预计随着进口铜的增加,国内铜价格面临下降压力,铝价则将继续维持

低位徘徊局面。

●? ?受国际油价下跌的影响,主要化工产品价格近两个月?B style='color:white;background-color:#00aa00'>中?陆担?谑?杂?br />出厂价反而在4月1日调高了550元/吨,使得化工价差急剧下降。

●? ?煤炭企业出厂价格仍保持上升趋势,定价权不断向上游转移,随着运输能力的

扩大,沿海价格基本平稳,未来中小煤矿的增产是煤价的最大威胁。

在主要大宗原材料商品价格?B style='color:white;background-color:#00aa00'>中?年上涨之后,随着需求增长放缓和产能逐渐增加,近

期价格的整体下跌表明上升周期可能已经结束。尽管价格可能会随未来需求的波动出现

反复,今明两年企业的盈利还不会很差,但盈利变化的整体趋势向下。

不同大宗商品的周期表现由于新增产能的投放时间而有所差异,进入壁垒低、投资周期

短的行业,如国内水泥、电解铝价格去年二季度已经见顶,目前利润率已跌至周期低

谷,投资周期长的石化产品、薄板钢材、氧化铝、铜的产能增加仍需要一个过程,而煤

炭的周期顶部可能会延续到2006年。

投资建议:

*? ? 由于上升周期已经结束,而且价格仍处于下跌过程中,因此大宗商品整体近期

不具备较好的投资机会,投资者可等待价格反弹时再用交易型投资策略。

*? ? 未来投资者可重点关注行业已处于亏损状态,并将在价格下降周期中受益的企

业,如单纯生产电解铝而购现货氧化铝的企业(将受益于氧化铝价格的下跌),水泥

企业(将在明年煤炭价格下跌后受益)。

*? ? 防守型策略。前期股价下跌已使部分公司市净率跌至1倍以下,对于具有国际

竞争力、周期性风险低、分红比例高的企业,如宝钢股份,其作为大盘蓝筹股稳定的分

红收益率将成为部分投资者的选择。

陈久霖的重大

2003年起,陈久霖掌控的中国航油经董事会批准后开始从事石油衍生品期权交易,初期小有斩获。但由于美国攻打伊拉克等国际突发的发生,国际石油期货价格走势出现变化。在2004年末石油期货价格迅速攀升之时,交易员纪瑞德做出错误判断,出售大量看涨期权(即所谓多头),最终导致5.5亿美元的巨额亏损。面对巨亏,中国航油及其母公司——中国航油集团曾竭力试图力挽狂澜。2004年10月,中国航油集团决定把所持75%上市公司股份的15%折价配售给机构投资者,筹得1.11亿美金暗中用于补仓(这后来被外界普遍指责为母公司明知上市公司巨亏却隐瞒公众投资者并完成“内幕交易”,也是导致陈久霖后来入狱的主要原因)。

然而,由于国际油价仍在不停攀升,亏损额不断扩大。自2004年10月26日起,中国航油集团指令中国航油在高位全部斩仓,5.5亿美元的亏损成为事实。2004年11月30日,中国航油向当地法院寻求债务重组。

被揭发后引起了中国和新加坡舆论的高度重视。在新加坡,中航油被认为是自1994年巴林银行破产案以来最为严重的一次金融,并且再度引发对于新加坡金融控管当局在监督方面是否有失职的争论。而在中国,该再度暴露出国有企业管理体制的问题。

最近,使中航油损失5.5亿美元的陈久霖,出狱后改名陈九霖,上任大型央企葛洲坝国际公司的副总。有才网友写了副对联:上联:无名百姓必须实名上网;下联:知名罪犯可以改名当官;横批:中国特色 2005年6月9日,陈久霖等五名中国航油公司的高官被正式提起控告,陈久霖面临包括未如实发布消息、涉嫌内幕交易等多项指控,最高将可处以94年监禁以及25万新元的罚款。几天之后,陈久霖在筹措到了200万新元(约合120万美元)的保释金后保外候审。2006年3月21日,新加坡初等法院对陈久霖做出判决,陈久霖必须四年零三个月,同时遭罚款33.5万新加坡元。

《商界》杂志等媒体曾撰文认为陈久霖是一颗“弃卒”,即类似于象棋中“丢卒保车”的那个被遗弃的卒子。 在新加坡监狱度过1035天,并在此后经历多重劫难的陈久霖,以一种曲线方式重新进入国资委企业的“队伍”。

据财经网消息,49岁的陈九霖目前是中国葛洲坝集团国际工程有限公司副总经理。与他此前供职的中国航油集团一样,新东家葛洲坝国际公司的“娘家”也是国资委。

陈九霖重回央企工作之事,引起了社会各界的广泛关注。有人援引《公司法》和《企业国有资产法》的相关条文,对陈九霖重新担任央企高级管理职位的合法性提出质疑:《公司法》第147条第1款第2项规定,有因贪污、贿赂、侵占财产、挪用财产或者破坏社会主义市场经济秩序,被判处刑罚,执行期满未逾五年的自然人,不得担任公司的董事、监事、高级管理人员。此外,《企业国有资产法》第23条第1款亦规定,“履行出资人职责的机构任命或者建议任命的董事、监事、高级管理人员,应当具备下列条件:(一)有良好的品行;(二)有符合职位要求的专业知识和工作能力;(三)有能够正常履行职责的身体条件;(四)法律、行政法规规定的其他条件。”

针对质疑,中国民商法学泰斗、博士生导师、清华大学法学院马俊驹教授在接受记者访时,认为陈九霖复出根本不违法。马俊驹教授表示,判断陈九霖重新任职是否合法的关键在于,他在新加坡被处刑罚又在国内重新任职是否违反了上述规定?这就要看陈九霖在新加坡被处刑罚在大陆中国的法律效力。关于中国公民在国外被处刑罚在国内的法律效力,刑法并没有明确规定。根据主权原则,新加坡法院根据其国内法对于陈九霖在新加坡的行为所做的判决,并不必然在中国直接产生效力。如此看来,陈在新加坡的行为没有经过我国刑事诉讼程序认定为犯罪,自然不能认定为构成了我国刑法规定的犯罪。因此,陈九霖的复出任职并不存在法律障碍,并没有违反《公司法》和《企业国有资产法》的上述规定。因此,以新加坡法院所做出的判决为根据认定陈九霖在中国复出任职有法律上缺陷,是不能成立的。

还有些媒体提出疑问,造成国有资产特别重大损失的陈久霖应该终身不得担任国有公司的董事、监事、高级管理人员,为何又复出?其实,这些媒体并没有准确解读《企业国有资产法》第七十三条。《企业国有资产法》第七十三条规定:“国有独资企业、国有独资公司、国有资本控股公司的董事、监事、高级管理人员违反本法规定,造成国有资产重大损失,被免职的,自免职之日起五年内不得担任国有独资企业、国有独资公司、国有资本控股公司的董事、监事、高级管理人员;造成国有资产特别重大损失,或者因贪污、贿赂、侵占财产、挪用财产或者破坏社会主义市场经济秩序被判处刑罚的,终身不得担任国有独资企业、国有独资公司、国有资本控股公司的董事、监事、高级管理人员。”《公司法》第三条规定:“公司是企业法人,有独立的法人财产,享有独立法人财产权”。据此,虽然中国葛洲坝集团公司是央企,但其投入中国葛洲坝集团国际工程有限公司的资本的法律性质是企业资本而不是国有资本,因此陈久霖任职的中国葛洲坝集团国际工程有限公司不是国有资本控股公司,也不是国有独资企业和国有独资公司,故不适用《企业国有资产法》第七十三条的规定。

2011年10月陈九霖受聘担任安徽大学商学院MBA兼职教授。陈九霖对受聘安徽大学MBA兼职教授表示非常荣幸,希望以此为契机,将自己对商业的领悟和经验与广大同学分享,做一个称职的MBA兼职教授,培养更多的商界精英。

在安徽大学商学院首次授聘任仪式中,陈九霖就中国经济如何“避免重蹈视野狭隘综合症的覆辙”发表了自己的观点。并回顾了亲身经历的中国航油(新加坡)股份有限公司成功和失败的资本运作案例,给这次风波做出客观的总结和生动的评述。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。