永续年金价值公式_永续年金价值公式是什么

1.永续净现值计算公式

2.永续年金现值计算公式

3.固定增长率永续年金现值公式是什么

永续净现值计算公式

永续净现值计算公式是P=A/i

A为等额年金值;P为现值;i为每一利息期的利息率。永续年金,是指无限期等额收付的年金。永续年金因为没有终止期,所以只有现值没有终值。永续年金的现值,可以通过普通年金的计算公式导出。在普通年金的现值公式中,令n趋于无穷大,即可得出永续年金现值:P=A/i。

永续年金是指无限期等额收付的特种年金。它是普通年金的特殊形式,即期限趋于无穷的普通年金。永续年金特点:无限期收到或者支付的系列等额款项。现实生活中并不存在,其终值或现值的计算无意义。

永续年金的特点:1、投有终值;2、期限趋于无穷大;3、只有现值;4、每期等额收付。

永续年金现值计算公式

永续年金是指一种无限期的年金,即在未来一段时间内,按照固定的时间间隔和金额,向受益人支付一定的金额。永续年金现值计算公式是指在未来永久支付一定金额的情况下,现在需要支付的金额。其计算公式为:

永续年金现值 = 每期支付金额 ÷ 折现率

其中,每期支付金额是指按固定时间间隔支付的金额,折现率是指将未来的现金流量折算成现在的现金流量的折现率。具体来说,折现率应该根据市场利率、风险及通货膨胀等因素来确定,一般使用市场利率或债券收益率作为折现率。

例如,设某公司需要永久每年向某位员工支付1万元的退休金,市场利率为5%,则该永续年金现值计算公式为:

永续年金现值 = 1万元 ÷ 5% = 20万元

也就是说,如果该公司将20万元现金投资到市场上,以5%的年利率获得收益,那么每年可以获得1万元的收益,用于支付退休金。

需要注意的是,永续年金现值计算公式是一种理论计算方法,实际应用时需要考虑多种因素,如通货膨胀、投资风险等,以确保计算结果的准确性和可行性。同时,也需要根据具体情况进行灵活运用,结合其他财务指标进行分析和判断。

固定增长率永续年金现值公式是什么

一、永续年金现值

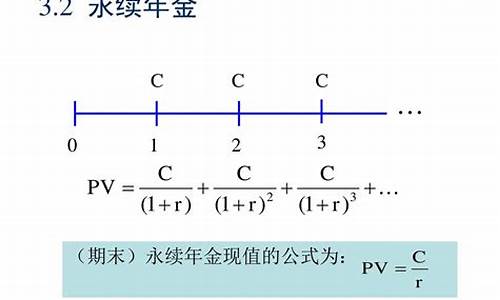

永续年金现值是指无限期地每期期末等额收付系列款项的复利现值之和。永续年金没有终止的时间,也就没有终值。永续年金现值与普通年金现值的差别在于n是无穷大。永续年金现值可以看成是一个n无穷大时普通年金的现值。永续年金的现值:P=A/i(存本取息)。增长型永续年金现值的计算公式是PV=C/(r-g)。永续年金,是指无限期等额收付的年金。永续年金因为没有终止期,所以只有现值没有终值。永续年金的现值,可以通过普通年金的计算公式导出。在普通年金的现值公式中,令n趋于无穷大,即可得出永续年金现值:P=A/i。年金的种类:普通年金、预付年金、递延年金、永续年金。

二、

普通年金(后付年金)和预付年金(先付年金)是年金的基本形式,都是从第一期开始发生等额收付,区别是前者等额收付发生在期末,后者等额收付发生在期初。递延年金和永续年金是派生出来的普通年金。递延年金是指隔若干期后才开始发生的系列等额收付款项。永续年金是一系列没有到期日的等额现金流,永续年金现值可以看成是一个n无穷大时的普通年金的现值。

永续年金是无限期等额收付的特种年金。是普通年金的特殊形式。由于是一系列没有终止时间的现金流,因此没有终值,只有现值。现实中优先股的股息、英国发行的统一公债所产生的利息、某些可永挥作用的无形资产(如商誉)等均属于此。其现值为:每期支付的现金流金额与投资者所要求的收益率的比值。

年金是指等额、定期的系列收支。例如分期偿还、每年相同的销售收入等都属于年金收付形式。按照收付时点和方式的不同可以将年金分为:普通年金、预付年金、递延年金和永续年金等四种。年金现值和年金终值的区别。年金终值就是在已知等额收付款金额、利率和计息期数时,考虑货币的时间价值,计算出的这些收付款到到期时的等价票面金额。

年金现值就是在已知等额收付款金额未来本利、利率和计息期数时,考虑货币时间价值,计算出的这些收付款到现在的等价票面金额。年金终值是在当下计算未来值,年金现值是已知未来值计算到当下的价值。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。