全球食用油消费量_全球食用油价格分析

1.棕榈油期货的套利分析

2.跪求2005-2006食用油市场报告--免费

3.我国芝麻油品牌“古槽油”的市场行业分析现状怎么样?

棕榈油期货的套利分析

豆油与棕榈油跨品种套利理论基础与价差分析

作为国内期货市场主要油脂期货品种,豆油和棕榈油之间具有一定的替代性。两者既有共性也有独立的特性,这也是两者可以进行套利的一个前提。所谓共性是指两者都以食用为主,利用农作物和植物的果实加工榨油后,用以民用消费。而不同之处在于因生产原料不同两者在消费领域形成了鲜明的季节差。在我国豆油全年消费比较均衡,一般在传统节日特别是春节,豆油消费较旺盛,而棕榈油因熔点高,在冬季进入消费淡季,消费量较小,因而在夏季棕榈油为增加相对豆油的竞争力,其价格一般相对较低。两者因季节性产生的价差给套利交易提供了机会。

另外他们都可以用来制备生物柴油。在全球的生物柴油原料中,亚洲主要是棕榈油;欧洲以菜籽油为主,进口亚洲的棕榈油也占一部分;南美及美国则主要以豆油为主。

在食品工业中他们也具有一定可替代性。如奶油的制作,棕榈油可直接乳化,豆油则需要氢化,因为氢化会产生反式脂肪酸,而乳化不会,现在奶油的原料越来越倾向于使用棕油。

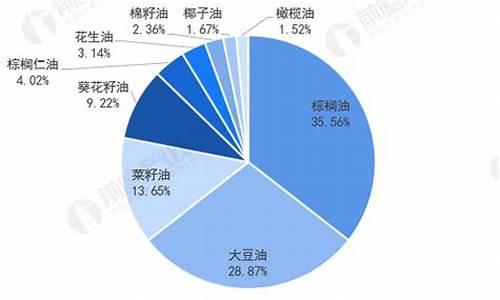

从豆油和棕榈油期价的走势上看,自棕榈油上市以来,其期货价格就紧随豆油的期价走势,两者同涨同跌的趋势明显,之间相关性极高(如下表)。豆油价格高于棕榈油价格,豆油和棕榈油价格走势的趋同是进行套利的基础。

根据历史价差分析,通常情况下豆油和棕榈油5月合约的价差高点出现在9-11月份,而低点出现在1-3月份左右。如下图(该图剔除了交易量较低的时段)。

09~11年,豆油与棕榈油的价差一直处于一个区间波动的状态,波动幅度一般在800点左右。一年中出现高价差的时间段,通常是在每年的夏季,这段时间是我国棕榈油食用消费旺季。为获得相对豆油更有竞争力的销售状况,其与豆油的相对价格需较低,两者价差因此会出现高于1200点的情况。而低于700点的价差出现时间较短,一般是在每年的冬春季节。但今年的情况有所不同,价差高点超过2000,造成今年如此高价差的主要原因有:

1、棕油主产国库存巨大。如下图是马来西亚今年月度库存变化,自6月起,库存增加迅猛。1~9月马来总产量为1316万吨,而10月是棕油产量高峰,该库存在10月可能继续上升。

2、大豆减产导致豆油跟涨。USDA10月报告预估2012/13年度美豆产量为28.6亿蒲,低于11/12年度的30.94亿蒲,2012年初至10月19日收盘美豆上涨幅度达25.76%(11月合约),国内豆油上涨约8.73%。

3、国内食用油禁止搀兑棕油及餐饮行业不景气导致食用需求下降。之前棕榈油在国内的烹饪需求约占25%,食品加工及方便面生产需求占50%,烹饪用量缩减了约50万吨以上,占我国棕油整体消费的近10%。

但是高价差终将回归,原因如下:

1、明年南美大豆将增产,据美国农业部10月份的预测,12/13年巴西、阿根廷产量达1.36亿吨,比11/12年度增加26.51%.,这样的话,明年大豆在供应上将会比较充裕,从而对豆油价格造成压制。

2、国内食用油供应充足压制豆油价格。我国月均食用油需求在210万吨左右,目前国储有约550万吨食用油储备,加上每月大豆压榨出油约110万吨,以及其他油品及进口毛油补充,中国食用油供应不会出现短缺。

3、印度棕油消费量快速增加。印度的棕榈油食用非常普遍,其用量是豆油的2倍以上。印度的棕榈油进口上升速度较快(如下图)将弥补我国食用消费量的下滑。

4、全球棕油制备生物柴油增加。马来西亚拟将生物柴油含量由5%提高到7~10%,这将增加约40~60万吨棕榈油消费量。12年全球生物柴油产量约1890万吨,比11年小幅增加10万吨,而棕油使用比例在逐步增加。当原油与棕油的价格相当时棕油制备生物柴油会相当有竞争力,目前布伦特原油约在855美元/吨,而马盘期货棕油价格在809美元/吨,已具竞争力。

5、马来西亚自明年1月1日起将实行新关税政策(用同印尼一样的从价征税方法,但税率比印尼更低),该政策将大幅降低出口关税,从而刺激全球棕油消费,并挤占部分豆油消费。

基于以上原因,我们认为豆棕价差将会回归,目前存在着极好的套利机会。

跪求2005-2006食用油市场报告--免费

内容简介

随着中国经济的飞速发展,人民生活水平的大幅度提高,相应带动了对生活品质量

要求的全面提升。食用油作为一种重要的生活必需品,其需求与供给特点都在发生

本质性的变化。中国的食用油市场正向安全、卫生、健康、营养的方向过渡和发展

。十年前,人们还在一直食用传统的散装油,中国小包装食用油只是作为舶来品被

高高仰视,谁也没想到短短数年内会有这样迅猛的发展,在一些经济较发达的大城

市,小包装食用油已经取代散装食用油成为市场主角。食用油行业正孕育着巨大商

机。而长期以来,由于食用油行业没有市场准入制度,食用植市场的竞争混乱但是

利润可观。2004年,随着新的国家食用油标准开始施行,食用油生产取市场准入

制度,一大批实力不足的食用油企业将因质量不能达标而被淘汰,留出了巨大的二

市场空间,为有实力的食用油品牌扩张市场提供了机会,也为有志于食用油行

业并有竞争实力的潜在投资提供了机会。此时,一份真实、准确的反映行业现状、

理性的预测未来的市场研究报告对企业决策起着十分重要的作用。

《2005年中国食用油市场研究报告》主要对中国食用油行业2001—2005年的供给

与需求状况、重点地区运行情况、进出口情况、城乡居民消费倾向变化等进行了分

析,重点研究了行业内影响力最大的关键因素:规模企业的发展现状及竞争力和食

用油进口状况。

本报告由公司食用油行业研究小组历时两个月完成。研究过程中利用了大量详实的

统计资料,翻译了国外先进的行业经验,与业内相关人士进行分析讨论。报告主要

数据来源如下:

1、国家统计局食用油行业宏观运行数据库(2002—2005年)

2、国家统计局食用油行业企业运行情况监测数据库(2002—2005)

3、中国植物油行业协会、中国粮食行业协会数据

4、中国期刊网、中国财经报刊数据库、万方数据库等大型文献数据库

5、咨询合作或者策略机构消费者调查数据库

6、咨询食用油市场一线人员集数据

目 录

CONTENTS

第一部分 中国食用油行业现状

第一章 研究概述

第一节 食用油研究的行业界定

第二节 食用油的类别

一、根据油料作物的分类

二、根据加工方式分类

三、食用油的行业特性

第二章 食用油市场现状

第一节 中国食用油市场概述

第二节 市场规模

一、根据消费者调查估算的市场规模

二、根据市场总供给估算的市场规模

第三节 消费者研究

一、1983-2004年中国食用油人均消费量

二、中国人食用油消费习惯的研究

三、中国食用油消费的发展趋势

第三章 中国食用油工业发展现状

第一节 2000-2005年中国食用油工业总体情况

第二节 全国规模以上企业分析

一、2001-2005年中国规模以上食用油企业数量

二、2001-2005年中国规模以上食用油企业销售收入

三、2001-2005年中国规模以上食用油企业销售成本

四、2001-2005年中国规模以上食用油企业销售费用

五、2001-2005年中国规模以上食用油企业利润总额

第三节 中国食用油产业的地区分布状况

一、2003-2005年各地区产值比较

二、2002-2005年各地区销售收入比较

三、销售收入地区集中性分析

四、2003-2005年各地区利润总额比较

第四节 中国食用油产业经济类型比较研究

一、2003-2005年各种经济类型企业总体运营情况

二、2003-2005年各种经济类型企业资产比较

三、2003-2005年各种经济类型企业数量比较

四、2003-2005年各种经济类型企业产值比较

五、2003-2005年各种经济类型企业销售收入比较

六、2003-2005年各种经济类型企业利润总额比较

第五节 中国食用油产业规模效应分析

一、大、中、小企业产值比例

二、大、中、小企业销售收入比例

三、销售收入的集中度分析

四、大、中、小企业利润比例

五、不同销售收入规模的企业利润比较

第二部分 世界食用油市场及中国进出口分析

第四章 全球食用油市场

第一节 世界食用油生产现状分析

第二节 世界食用油消费现状分析

第三节 2005年世界食用油市场走势

第五章 中国食用油进出口研究

第一节 中国食用油进口情况分析

一、1986-2005年中国食用油进口总体情况

二、2003-2005年进口来源国分析

三、2003-2005年进口省市分析

四、2003-2005年进口贸易方式比较分析

五、2003-2005年进口产品类别比较分析

第二节 中国食用油出口情况分析

一、1986-2005年中国食用油出口总体情况

二、2003-2005年出口目的地分析

三、2003-2005年出口省市分析

四、2003-2005年出口贸易方式比较分析

五、2003-2005年出口产品类别比较分析

第三部分 食用油细分市场分析

第六章 中国豆油市场分析

第一节 大豆种植面积和大豆产量

一、2000—2004年世界大豆种植面积

二、2002—2005年全球主要大豆生产国生产情况比较

三、2002—2005中国大豆种植面积

四、中国市场大豆价格走势和影响因素分析

第二节 2002—2005年中国大豆油市场情况分析

一、2002—2005年中国大豆油产量

二、2002—2005年中国大豆油消费量

第三节 2004—2005年中国豆油价格波动情况分析和2006年走势预测

第七章 中国花生油市场分析

第一节 花生种植面积

一、花生基本情况介绍

二、世界花生种植面积和地区分布情况

三、2002—2005年中国花生种植面积和产量情况分析

四、中国花生价格走势和影响因素分析

第二节 2002—2005年中国花生油市场情况分析

一、2002—2005年中国花生油产量

二、2002—2005年中国花生油消费量

第三节 2003—2005年中国花生油价格波动分析和2005年市场走势预测

一、2003—2005年上半年中国花生和花生油分月份价格波动情况

二、2005-2006年花生油价格走势预测

第八章 中国菜籽及菜籽油市场分析

第一节 菜籽种植面积

一、世界菜籽面积和地区分布情况

二、2002—2005年中国菜籽种植面积

三、2005年中国菜籽市场状况和价格走势、影响因素分析

第二节 2002—2005年中国菜籽油市场情况分析

一、中国粮食协会统计的菜籽油产量

二、国家粮油产量统计的菜籽油产量

第三节 2002—2005年中国菜籽油价格波动分析和2006年市场走势预测

第九章 中国橄榄油和棕榈油市场分析

第一节 2003—2005年橄榄油市场分析

一、消费者对橄榄油保健功能及用途的认知度

二、市场竞争日趋激烈

三、消费者购买橄榄油习惯调查

四、目前的营销渠道多元但集中

五、各品牌营销攻略大比武

六、结论和建议

第二节 2003—2005年棕榈油市场分析

第四部分 行业竞争分析

第十章 中国食用油市场竞争格局

第一节 食用油品牌竞争

一、品牌竞争现状

二、品牌竞争的特点

第二节 食用油品类竞争

一、品类竞争现状

二、品类竞争发展趋势

第三节 食用油市场竞争集团

一、市场竞争呈现三大集团

二、三大集团的竟争势态

第四节 小包装油与散装油的竞争分析

一、“包”与“散”的竞争势态

二、准入制有利小包装

第五节 油脂生产巨头的实力较量

第六节 新标准对食用油格局影响

一、新标准规范市场竞争

二、新标准加剧竞争

第十一章 中国食用油行业领先企业分析

第一节 嘉里粮油

一、嘉里集团概况

二、2003-2005年嘉里集团部分下属企业经营情况

三、嘉里粮油的经营策略分析

四、嘉里粮油的主要品牌分析

第二节 中国粮油国际有限公司

一、企业基本状况

二、中粮集团经营现状分析

三、2003-2005年主要下属企业经营情况

四、竞争战略分析

五、中粮油脂的主要食用油品牌分析

第三节 深圳南顺油脂

一、企业基本情况

二、2003-2005年企业运营情况分析

三、企业品牌经营分析

第四节 番禺合兴油脂

一、企业基本情况

二、2003-2005年企业运营情况分析

三、企业品牌经营分析

第五节 上海良友海狮油脂

一、企业基本情况

二、2003-2005年企业运营情况分析

三、企业品牌经营分析

第六节 三河汇福粮油

一、企业基本情况

二、2003-2005年企业运营情况分析

三、企业品牌经营分析

第五部分 市场预测与投资分析

第十二章 投资环境分析

第一节 经济环境

一、宏观经济运行状况表现良好

二、2005年国内市场流通存在问题

三、2006年中国经济形势预测

第二节 政策环境

一、行业政策变动性分析

二、政策变动对行业的影响4

三、WTO与关税政策对中国食用油市场的影响

第三节 技术环境

一、油脂加工技术简介

二、中国油脂加工技术现状

三、中国油脂加工技术的发展规划

第十三章 中国食用油行业发展趋势预测

第一节 2006年中国食用油市场预测

一、《油世界》对2006年中国食用油市场的预测

二、公司对2006年中国食用油市场的预测

第二节 中国食用油市场的发展趋势预测

一、品牌竞争趋势

二、价格变化趋势

三、行业竞争特点发展趋势

四、产品创新趋势

五、行业环境趋势

第三节 影响食用油市场的因素变化趋势预测

一、与食用油市场相关的经济发展趋势

二、油料作物种植及产量变化趋势

三、油料、油脂进出口市场的发展趋势

四、新的国际贸易形势

五、新的转基因管理政策对油料进口产生影响

第十四章 中国食用油行业投资机会分析

第一节 橄榄油市场

一、中国橄榄油市场现状

二、橄榄油产业发展的策略建议

第二节 核桃油市场

一、中国核桃油市场现状

二、核桃油市场投资机会

第三节 玉米油市场

一、中国玉米油市场现状

二、玉米油市场投资机会

第四节 葵花籽油市场

一、中国葵花籽油市场现状

二、葵花籽油市场投资机会

第十五章 食用油企业营销策略研究

第一节 中国食用油行业发展对策研究

一、 资本运营与规模化研究

二、 技术创新与信息化研究

三、 整合行销与细分化研究

第二节 中国食用油基本营销策略分析

一、营销模式分析

二 、经销商策略分析

三 、渠道策略分析

四 、终端促销推广策略分析

第三节 中国食用油营销案例

一、经典成功案例回顾

二、大品牌的营销败笔

我国芝麻油品牌“古槽油”的市场行业分析现状怎么样?

"最美符号“解读:更多关注非遗说公众号:zuimeisymbol,三十年的改革开放,三代人的不懈努力,创造的不仅仅是中国经济的飞速发展。人们从“有油吃”到“吃好油”的转变,就是中国人对健康、天然、营养、稀缺的追求以及与世界距离的不断拉近。中国是世界人口第一大国,也决定了食用油流通和消费第一大国的必然地位。随着芝麻、大豆、花生等原材料价格上扬,传统低端食用油如大豆油、花生油等纷纷提价,失去了价格优势。众多消费者开始尝试高端食用油,伴随销量的攀升,国内高端食用油行业呈现出欣欣向荣之

势,同时存在的问题也逐渐暴露。

一、高端食用油市场现状

目前中国高端食用油市场分布着橄榄油、芝麻油、玉米油、葵花籽油、葡萄籽油、芥花油、红花油、野山茶油、棕榈油、亚麻油、核桃油、米糠油、椰子油、杏仁油、紫苏油、火麻油等,原料不同,产地不同,功效不同。这些五花八门的食用油可简单分为三大类。

(1).国外橄榄油

中国目前橄榄油主要产自西班牙、意大利、希腊、突尼斯、土耳其、叙利亚、摩洛哥七个国家。按包装方式可分为原装进口,像品利、欧丽薇兰、贝蒂斯、安达露西、绿子等;国外购买散装油国内进行分装,像福临门、鲁花、金世本香、多力等在包装上也模仿进口。对于中国大部分食用油企业而言,橄榄油进入意义不大,因为橄榄油市场经过多年培育,虽然有一定市场容量,但国外品牌对基础消费的影响也不言而喻,橄榄油消费者更关注是不是进口品牌。国产品牌进入的难度系数和相应的策略突破需要匹配。

(2).本土高端食用油

中国有着丰富的高端食用油生产原料,如新疆的西红花籽、广西的火麻、江西的山茶籽、山西的核桃、海南的椰子,都是品质非常优秀的本土,像红花籽油是已知的食用油中含脂肪酸最高的;山茶籽油被称为“东方橄榄油”;核桃油是国际上最高档的食用油;芝麻含维生素e、维生素b1.亚油酸、蛋白质、麻糖、多缩戊糖、钙、磷、铁等矿物质和各种丰富的营养成分。其中含量最多,成为主要成分的

维生素e,又常被人们称为防止衰老的维生素。它对改善血液循环、促进新陈代谢有很好的效果。还有不饱和脂肪酸的亚油酸,它有调节胆固醇的功能,因而又被称为“永葆青春的营养源”。本土高端食用油在发展潜力上丝毫不逊于橄榄油。从目前的品牌分布来看,像金龙鱼、福临门、西王、多力等终端普遍选择商超。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。