2019油价调整中石化_2019年中石化92号汽油价格

1.油价调整谁说了算

2.中石化油价调整时间

3.湖南湘潭10月9日油价调整通告湘潭今日油价92汽油

4.一个昂贵的教训:原油期权无成本领口对冲策略复盘

5.中石油好还是中石化好

油价调整谁说了算

很多人以为汽油柴油的定价由中石油、中石化或者中海油来根据市场行情进行定价的,但是其实并不是。国内的油价是由政府在与国际油价相关联后,再进行我国成品油的统一定价。然后中石油、中石化以及中海油再根据国家制定的指导价进行相关定价。我国国内的油价原本是每隔22个工作日调整一次,但自从2013年开始改为每隔10个工作日根据国际油价进行一次调整,但是起初我国国内的油价的涨幅并不与国际油价有关系。无论国际油价如何涨跌,国内的汽油与柴油价格都在一个固定的范围内涨幅,上下的浮动也不会太大。这样对国内的企业以及个人来说是j件好事儿,但是对于“三桶油”来说绝非易事儿,甚至经常出现亏损的情况。

中石化油价调整时间

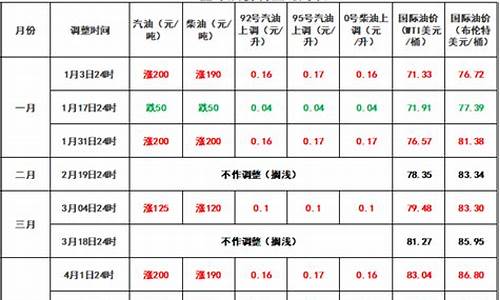

2024年1月3日。据国家发改委消息,根据近期国际市场油价变化情况,按照现行成品油价格形成机制,自2024年1月3日24时起,国内汽、柴油价格(标准品,下同)每吨分别提高200元、190元。

湖南湘潭10月9日油价调整通告湘潭今日油价92汽油

各市州发改委,省直管县发改局,中石化湖南石油分公司、中石油湖南销售公司:_

根据国家发展和改革委“国内成品油价格按机制上调”的信息,现将我省汽、柴油价格调整的有关事项以信息稿形式通知如下:__

一、汽、柴油零售仍实行最高价格管理,汽油、柴油每吨分别上调345元和330元,非标准品价格按品质比率规定相应调整,我省调整后的汽、柴油最高零售价格见附件。成品油零售企业可在不超过汽、柴油最高零售价格的前提下,自主制定具体零售价格。__

二、汽、柴油最高批发价格等额调整。合同约定由供方配送到零售企业的,具体在执行最高零售价格的基础上,对零售企业全省统一扣减每吨300元;对符合资质的民营批发企业,按最高零售价格每吨扣减400元执行。当市场零售价格降低时,对零售企业和民营批发企业的供应价格也要相应降低,保持差价分别不少于300元和400元。合同未约定配送的,对零售企业最高批发价格在300元的基础上考虑运杂费因素,由供需双方根据实际情况协商确定。__

三、调整后的汽、柴油价格自2021年10月9日24时起执行。__

四、中石油、中石化湖南公司要做好成品油的调运衔接工作,确保成品油市场稳定供应。同时,要督促所属企业严格执行国家价格政策。__

五、各级价格主管部门要加强成品油市场动态和价格监测,出现异常情况,及时报告并配合有关部门采取应对措施。__

湖南省成品油销售价格表

品名型号品质比率零售最高价

零售最高价

对零售企业批发最高价

对民营批发企业供应最高价

89号汽油10091406.818840874092号汽油10696887.279388928895号汽油112102377.73993798370号车用柴油10081457.0378457745注:1、此表价格为全省统一价,从2021年10月9日24时起执行。2、普通柴油最高零售价格按照同阶段标准的车用柴油价格确定。3、表中汽油和柴油价格为符合第六阶段强制性国家标准VIA车用汽油和VI车用柴油价格。

一个昂贵的教训:原油期权无成本领口对冲策略复盘

1、期权无成本领口对冲策略(Zero-Collar)

无成本领口组合是一种普遍使用的期权对冲策略,在持有标的多头(空头)的同时买入看跌(看涨)期权保护标的头寸,同时卖出看涨(看跌)期权以抵消权利金支出。近日中石化使用期权无成本领口策略进行进口原油套保产生巨额亏损引起业内广泛的关注与讨论,对于具体策略与亏损原因更多仅是猜测,我们在本篇文章里将关注点回到期权无成本领口策略本身,基于NYMEX原油期权对无成本领口策略进行复盘与回测。

无成本领口策略一般选择相似档位的看涨与看跌期权采用1:1的比例构建,也可以采用1:N的模式通过卖出更多数目的虚值程度更深的期权来实现无成本,此种方法存在一定的裸卖空头寸承担较大的潜在风险。我们基于2018年9月20日数据构建NYMEX原油期权1902合约无成本领口组合,当日call@70价格为3.65,call@75价格为1.75,put@60价格为0.87,put@65价格为2.01,期权合约单位为1000桶/手,我们采用两种方案构建原油现货空头的领口套保组合:

方案一,买入1手call@75,卖出1手put@65,期初现金流260/手;方案二,买入1手call@70,卖出4手put@60,期初现金流-270/手。

图1和图2分别展示了两周方案在不同到期时间上的收益结构,期权价格的情景分析部分采用30%的波动率根据二叉树模型对美式期权定价得出。方案一中当油价小幅上涨总头寸会出现一定的损失,在不考虑基差、期限结构等具体细节的情况下,可将原油采购成本保在75美元/桶,同样可以根据对波动率等市场情况的判断选择更宽或更窄的领口。方案二的领口设计选择买入平值的看涨期权同时卖出数量更多地虚值看跌期权,这种策略因具有3倍的裸卖空虚值看跌期权头寸具有极大的潜在风险,同时也对应着对油价上涨更为坚定的判断,从到期收益的角度看策略的优势在于在油价上涨时不受影响,当油价小幅回调(55以上)均有正的收益,在60关口的位置收益最大,这类策略一般并不推荐使用,其对风控的要求非常高,标的价格跌破60关口必须进行风控调整,例如选择向下移仓、卖出看跌寸头平仓等。方案二由于具有更大的卖方头寸也是一种看空波动率的策略,我们将在后文详细分析波动率对策略的影响。

此外,我们通常根据期权到期价值分析的收益结构曲线仅是期权持有到期的收益情景分析,期权存续期内的组合盯市价值还收到波动率、到期时间等因素的影响,美式期权还存在倍提前行权的风险。隐含波动率对期权价格的影响很大,而原油价格10月份暴跌以来,期权隐含波动率也同时快速飙涨,CBOE原油ETF波动率指数从不到30%的水平一度涨至近70%。对于方案一而言(图表4),波动率上涨会减小油价上涨情景下的浮亏,也会减小油价下跌情景下的浮盈,当期权距到期日越远波动率的影响会更为显著。对于方案二(图表5),如前文所述方案二到期收益损益平衡点在55美元/桶左右,而实际上在期权未到期前,因价格不利波动往往可能伴随波动率上涨,因而同样亏损线对应的价格水平从到期收益的角度分析与实盘盯市盈亏差别可能较大。

最后,我们基于NYMEX原油期权的实际走势来复盘两种对冲方案的从2018年9月20日建仓2018年12月28日的表现,此时距我们使用的1902期权合约到期日(2019年11月16日)还有不足三周。两种套保方案的实盘损益曲线与我们前文的理论分析结论一致,

方案一在油价70美金/桶的位置上采用按1:1的比率买入call@75与卖出put@65,将价格低于65美金/桶的潜在收益卖出以抵消了套保成本,因而尽管油价大幅下跌,总收益维持在5美金/桶的水平附近。

方案二则选择1:4的比率,买入1手call@70的同时卖出4手put@60,该策略在对价格相对更为乐观的情况下构建,当标的价格小幅震荡收益优于策略1,价格下跌时具有极大的潜风险且可能触发裸卖出期权头寸的被迫提前执行,策略组合受油价大幅下跌与波动率走高的双重影响,若无止损浮亏一度达到约42000美元/手(即领口组合浮亏70美金/桶,原油空头浮盈28美金/桶,总组合每桶浮亏42美金/桶)。

2、投资建议

“期权交易三分靠策略、七分靠风控”,如果不能够做到对尾部风险科学、及时、坚决的风控那只能够通过牺牲一定的大概率情况下的收益换取市场极端情况下的安全保障。回到我们讨论的领口策略本身,通过1:1的比率构建的领口对冲策略是一种常用且有效的对冲方案,按照与资产多空头数目匹配的方法设置套保头寸不会出现原则上的问题,当然实际操作层面还有很多细节,如期限结构会在一定程度上影响套保效果、会计准则对衍生品损益的处理方案等需要就具体问题规划相应的套保方案。

对于套保方案而言,不推荐卖出多于资产头寸的期权,其潜在风险敞口可能会给企业带来极大的损失。中石化黑天鹅事件据传使用的成本领口套保策略的具体细节我们不得而知,但从此次事件衍生出对无成本领口策略不同构建方法以及其特点与风险点的分析与复盘希望能够对投资者有所帮助。

3、风险提示

期限结构会在一定程度上影响套保效果、会计准则对衍生品损益的处理方法影响当期总盈亏的测算。

中石油好还是中石化好

中国石化好,理由有下:中石油虽然是上游产业为主,利润稳定,但它要缴纳为数不菲的石油暴利税,这大大削弱了它的赢利能力,而且它的业绩受国际油价波动太大。中石化自从国家确定了成品油价格调整机制后,赢利能力大大增强,只要国际油价上涨超过4%,成品油价随之上调,这个政策明显带有保护中石化的味道,如果油价过高,其还可以享受国家补贴。中石油权重过高,拉升时会干扰上证指数,一般庄家根本不敢作,中石化在这一方面则优势明显,本轮反弹,中石化的涨幅远远超过中石油,可以查一下1664到3478点二者的走势。

中国石油天然气集团有限公司是国有重要骨干企业,是以油气业务、工程技术服务、石油工程建设、石油装备制造、金融服务、新能源开发等为主营业务的综合性国际能源公司,是中国主要的油气生产商和供应商之一。

作为中国境内最大的原油、天然气生产、供应商,中国石油集团业务涉及石油天然气勘探开发、炼油化工、管道运输、油气炼化产品销售、石油工程技术服务、石油机械加工制造、石油贸易等各个领域,在中国石油、天然气生产、加工和市场中占据主导地位。

中国石油化工集团有限公司,简称“中国石化”或“中石化”,是1998年7月国家在原中国石油化工总公司基础上重组成立的特大型石油石化企业集团,是国资委直属的副部级中央企业。公司注册资本3265亿元,董事长为法定代表人,总部设在北京。

中国石化集团公司对其全资企业、控股企业、参股企业的有关国有资产行使资产受益、重大决策和选择管理者等出资人的权力,对国有资产依法进行经营、管理和监督,并相应承担保值增值责任。中国石化集团公司控股的中国石油化工股份有限公司先后于2000年10月和2001年8月在境外境内发行H股和A股,并分别在香港、纽约、伦敦和上海上市。2006年底,中国石化股份公司总股本867亿股,中国石化集团公司持股占75.84%,外资股占19.35%,境内公众股占4.81%。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。