比利时金价格走势_比利时黄金一克多少

1.欧元对于欧州及欧洲人民的影响和价值

2.请问一下绵阳长虹国际城地段怎么样?6900/M的价格在绵阳还算有点贵,请问长虹国际城二期会不会便宜一点。

3.影响欧元走势的主要有哪些因素?

欧元对于欧州及欧洲人民的影响和价值

今年上半年,欧元区和美国的经济基本面相比明显对欧元有利,但欧元区的资本依然大量流出,导致欧元不断贬值。其原因在于欧元区经济增长预期明显下降,市场对欧洲中央银行和欧元缺乏信心,欧元不是一种真实货币而带来的资产调整等。欧元疲软是一把双刃剑,既有有利于欧元区经济增长的一面,但也带来了诸如通货膨胀、产业结构失衡、企业长期竞争力和活力不足、欧元资本外流、作为国际储备和结算货币的特权受到侵蚀等阻碍经济发展的隐患。欧元成为和美元平起平坐的国际货币以及欧洲形成与美国相抗衡的另一个全球金融中心任重道远。

今年以来,欧元区的经济增长速度、利率水平、通货膨胀率和经常项目状况等综合决定汇率水平的基本经济指标和美国相比明显对欧元有利,然而,欧元兑美元的比价却在跌宕起伏中一路走低,到今年6月,欧元兑美元汇率跌至1欧元兑0.85美元以下,比年初的1欧元兑0.96美元下跌了10%,比1999年初欧元正式启动时贬值了25%,欧元似乎成了捧不起的阿斗。

前两年,欧元疲软的主要原因是欧元区经济增长率和利率水平低于美国近两个百分点,美强欧弱,欧元不敌美元顺理成章,但从去年第四季度以来,欧元区经济增长速度明显快于美国,今年第一季度欧元区经济增长了2.5%,二季度预计为2-2.5%,而美国一季度为1.2%,二季度会更低一点;美国的短期利率水平已降至3.75%,而欧元区为4.5%,衡量一个国家资本收益率的主要指标国债收益率也已高于美国;尽管欧元区的通货膨胀率在不断上升,但低于美国平均近3.4%的水平;欧元区经常项目基本保持平衡,而美国的经常项目赤字占其国内生产总值的比重高达4.5%。在欧元区经济处于相对强势时,欧元为何依然疲软?

一、欧元疲软的主要原因

过去十年来,随着信息技术的发展、经济和金融全球化以及金融工具的不断创新,资本流动成为影响汇率变动的最直接原因。欧元启动以来的1999年和2000年,欧元区每年的直接投资和组合投资净流出约为1600亿欧元,而今年前4个月,欧元区的资本净流出达到1000亿欧元,比去年同期的470亿高出一倍多。

资本何以不断的流出欧元区?从经济学上解释,经济基本面(包括一国经济增长潜力、通货膨胀水平、投资预期回报率、经常项目收支状况等)的变化以及市场信心是影响资本流动进而带来汇率波动的更深层的原因。对于欧元,有一个和其他国际硬通货根本不同的特点,即目前的欧元不是一种真实货币,只是一个计帐符号,由此带来的资产调整对欧元疲软带来了很大的影响,甚至是解释今年以来欧元贬值的最重要的原因。

1.欧元区经济增长预期明显下降。进入第二季度以后,受美国经济放慢、信息产业投资下降、股市低靡以及利率水平高企的影响,欧元区的制造业生产增速明显放缓,今年5月份的增长速度仅为1.6%,消费和商业信心指数不断下降,尤其占欧元区经济总量1/3的德国表现欠佳,4月份以来就业人数和定单连续下降。与此同时,受石油价格、疯牛病和口蹄疫、以及欧元疲软的影响,物价水平不断攀升,到5月份,协调价格指数上升到8年来的最高点3.4%,大大高于欧央行规定的2%的警戒目标,按照欧央行的估计,在维持现有利率的情况下,今年年底以前不可能使物价水平降至2%以内。是刺激经济还是稳定物价,欧央行面临两难选择,年内大幅调低利率是不可能的,这必然抑制经济增长,预计下半年欧元区的经济增长率将降至2%以下,其中德国将降为1%以下。欧元区经济受全球经济放缓影响不大的神话已不攻自破,原认为远远好于美国的欧元区经济基本面已岌岌可危。

美国新和美联储,针对去年下半年以来经济下滑的局面,迅速取措施防止经济衰退。年初以来的6个月内,美联储连续6次下调利率2.75个百分点,国会迅速通过了13500亿美元的10年减税,市场预期这些措施会在下半年发挥作用,经济可望从下半年开始复苏,有人预计三季度经济会回升到2%,四季度将增长3%,开始超过欧元区的经济增长速度。

2.欧央行陷入了前所未有的信任危机。现在各国使用的纸币作为法定货币,没有等值商品作为后盾,人们之所以持有这一货币是以人们对中央银行的充分信心和银行的信用来支持的。欧央行诞生不到3年,其决策能力本来就受到市场的怀疑,而近来该行的所作所为从根本上动摇了公众的信心,使本来就不高的信誉荡然无存。今年年初,面对国际货币基金组织和美日等国家要求其降低利率以支撑世界经济增长的要求,欧央行以欧元区物价高于其2%的警戒目标和欧元区经济将保持强劲增长为由断然拒绝,但到5月10日又突然宣布降息0.25个百分点,并以实际货币供给速度低于统计数字为借口。稍有经济知识的人都知道,货币增长速度减慢,就意味物价会减慢,但具有讽刺意味的是,降息没有3天,欧洲统计局公布的4月份的通货膨胀率为2.9%,比上月高出0.3个百分点,到5月份已上升到3.4%。公众对欧央行的行为不可理喻,开始质疑欧央行是否明白怎样制定货币政策,又如何解释自己的举动。

3.从事非法地下经济活动的不法分子和欧元区以外持有欧元区成员国货币的人们赶在欧元流通前把欧元区各成员国货币兑换成美元。在欧盟,为防止洗钱等违法活动,银行要求客户在兑换数额较大的货币时登记身份,欧洲从事非法地下经济活动的不法分子,因担心兑换欧元时暴露非法所得和身份,赶在欧元流通前分批兑换成美元。欧洲的地下经济(主要在俄罗斯和东欧国家)增加值相当于欧元区国内生产总值的16%左右,地下经济拥有的货币存量约占欧元区货币总量的14%左右,相当于500亿欧元。

欧元区以外的国家主要是东欧和土耳其的居民,持有相当于300亿欧元的欧元区成员国货币,他们不了解欧元是怎么运作的,只知道欧元区各国的货币将被取消,并被一种新的货币所取代,为避免损失,他们把持有欧元区成员国货币兑换成看得见、摸得着的国际货币如美元等。

这两个数字加在一起是欧洲中央银行去年干预外汇市场所用欧元的几十倍,也是1992年索罗斯攻击欧洲货币联盟,最终导致英镑、里拉脱离欧洲汇率体系时所用美元的十几倍,即使其中一部分兑换成美元其影响也不可低估。

4.欧元区各成员国的中央银行在欧元流通前调整其外汇储备结构。欧元区12个成员国的中央银行持有的外汇储备高达3300亿欧元,其中很大一部分是相互持有的成员国货币,欧元启动后,作为各国中央银行资产的其他成员国货币储备已没有必要保留,必须在2002年欧元正式流通前兑换为美元、日元等非欧元国际储备货币资产,这无疑会打击欧元汇率。

5、欧元债券的大量发行影响欧元。欧元启动后,欧元债券发行额迅速扩大,今年第一季度全球国际债券发行额达到创记录的5120亿美元,其中欧元债券达到46%。虽然欧元债券的发行有助于提升欧元作为国际货币的地位,长期内有利于欧元坚挺,但短期内,由于发行者把大量欧元资金兑换为美元,反而对欧元汇价不利。

6.欧元现金流通初期,新旧货币更替是一项巨大工程,有大量工作要做,在运输、兑换、辨认、使用、旧货币处置、结算等会出现意想不到的混乱,尽管中央银行和各国一再声称已作好了充分准备,但人们仍持怀疑态度。

百事通

二、欧元持续疲软对欧元区经济弊大于利

欧元疲软是一把双刃剑,既有有利于欧元区经济增长的一面,但也带来了诸多阻碍经济发展的隐患。欧元贬值能迅速增加欧元区企业的价格竞争力,推动出口增长,拉动需求增长,促进就业增加。但从中长期看,欧元的持续贬值,不利于欧元经济持续稳定的发展,影响全球经济和金融的稳定。

1.欧元疲软导致进口品价格上涨,引发通货膨胀。自1999年年初欧元启动以来,欧元已累计贬值25%,推动物价平均每年上升0.8个百分点,这迫使以物价稳定为首要目标的欧央行取紧缩货币政策,从而抑制经济增长,汇率贬值带来的好处在很大程度上被利率高企所抵消。据国际货币基金组织的测算,自1999年初欧元启动以来,欧元下跌的幅度相当于短期利率下降2个百分点,这导致1999年11月到2000年10月,欧央行连续8次加息共2.25个百分点,并维持4.75%的利率水平直到今年5月,成为影响今年欧元区的经济增速放慢的一个重要原因。

2.产业结构失衡,企业长期竞争力和活力不足。欧元区企业为利用欧元贬值的机会扩大出口,把大量配置到占国内生产总值15%左右的出口部门,导致其他经济部门发展相对迟缓,产业结构失衡,经济结构调整难度加大。同时,企业由于欧元贬值获得了价格竞争优势,使其通过技术进步、强化管理、开发新产品和企业重组等手段提高竞争力的压力和动力明显减少,企业的长期竞争力和活力不足。

3.欧元资本大量转向美元资本,使欧元疲软和资本外流互为因果,形成恶性循环。同时,欧元作为国际储备和结算货币的特权受到侵蚀。欧元持续贬值,引发市场对欧元的不信任,导致大量欧元资本外逃。近三年来,美国吸引的外商直接投资70%来自欧盟,平均每年高达2000亿美元以上,组合投资流出和直接投资不相上下。资本外流,影响了欧元区的投资增长,使欧洲的资本市场营养不良,严重阻碍了欧洲资本市场的改革和深化。反过来,欧洲资本的外流以及资本市场的僵化和分割又进一步打压欧元,形成欧元贬值和资本外流的恶性循环。同时,各国减少欧元储备,也是欧元区在全球范围内征收的铸币税减少。

4.欧元疲软改变了美元区、欧元区和日元区三大货币区之间贸易和投资的流向,阻碍三大货币区之间的经常项目的调整,特别是美国庞大的贸易赤字是美国乃至世界经济发展的最大隐患之一。这不仅会带来全球贸易保护主义,也将影响全球经济的发展和国际金融市场的稳定,进而影响欧元区的经济发展。

三、欧元汇率的走势

1.欧元正式流通前,欧元疲软的状况难以改变。由于欧元的不断贬值,市场对欧元的信心严重丧失,导致欧元兑美元汇率严重超调,使欧元市场汇率过分偏离其均衡汇率而过度贬值。国际货币基金组织和一些私人机构的有关专家估计,目前欧元在国际外汇市场上的价值至少被低估了20%以上,按照购买力平价,欧元兑美元的比价应在1欧元兑1-1.05美元之间。但在2001年下半年欧元正式流通前这段时间内,导致欧元贬值的因素会继续存在,欧元疲软的状况不会改变。

2.欧元现金流通后的一段时间内,欧元会有所升值。欧元现金进入正式流通后,影响欧元资产外流的一些因素将自动消失,欧元真实货币将大大提升欧元的形象和地位,前苏联和东欧国家的人们由于其经济活动和欧元区的密切关联会把美元串换成欧元,国际市场对欧元的需求会上升,从而推高欧元汇率。2002年欧元流动后,欧元兑美元的汇率有可能会维持在1欧元兑换1美元左右,接近其购买力评价的水平。

3.从中长期看,欧元区的基本经济走势以及和美、日等国家经济发展的差异将是决定欧元走势的主导因素,欧元的走势并不乐观。中长期内,欧盟经济面临的挑战非常严峻,多年来实行的高税收和高、强大的工会势力、过度保护工人利益的措施、能源、电信和运输等商品市场垄断、金融市场分割等经济体制严重僵化诱发了严重的失业、投资不振和企业活力不足,新经济发展严重滞后;欧洲中央银行的信誉的建立需要相当长的时间,其宏观调控能力亦待加强;欧元区内部经济发展不平衡,成员国间的利益分歧和矛盾导致经济政策协调困难。据国际货币基金组织和欧央行的估计,欧元区的长期经济增长潜力为2.5%左右,而美国为4%左右。因此,在相当长的时间内,美国仍是全球资本的避风港。正如欧央行行长杜森伯格所说;“在可预见的时间内,美元仍是世界主导货币,欧元还不能迅速挑战美元的这种作用,那些一开始便期待欧元能迅速对美元形成真正竞争的人,实际上夸大了欧元的国际意义。但欧元的路子是正确的”。因此,欧元成为和美元平起平坐的国际货币以及欧洲形成与美国相抗衡的另一个全球金融中心任重道远。

请问一下绵阳长虹国际城地段怎么样?6900/M的价格在绵阳还算有点贵,请问长虹国际城二期会不会便宜一点。

一个股市,一个楼市,是老百姓最关心的两种理财,但今年走势都还很“纠结”。昨天,扬子壹财经讲堂携手炼金术投资教育集团走进苏州无锡,国家发改委特聘研究员、深圳大学金融研究所所长国世平教授深度剖析股市楼市,他语出惊人:今年一定要卖掉多余的房子买股票!今年将是房地产变盘的一年,而股指区间是2800-3200点之间,正确的投资理念,一定要卖掉高位的资产,去买低位的资产。

“唱空”房市

今年房地产跌一半很正常

现在买房就成“最后一棒”

在他看来,房市将何去何从?国世平曾经预测19年香港房价会下跌30%,那时没人当真,最后跌了80%。“2007年的时候,我号召深圳居民把多余的房子卖掉”,而当时北京一教授说房子还要涨20年。最后,2008年深圳房价跌了30%。

昨天,国世平再度“唱空”房市:“今年房地产会走得差,甚至跌一半也很正常。无锡这样的城市会跌到5000元,南京房价也不可能不跌。”他认为,今年房地产“变盘”很快要见分晓。

比较:日本、中国香港房市相似,顶峰掉下后一跌多年

国世平说,一般房市一跌就要跌五年,但中国大陆的房市,在2002年开始涨,一线城市房价在2007年达到了顶峰。在2009年3月跌到谷底,由于“救市”措施,很快就出现过一波反弹。2010年以后的走势,他画了两条虚线:一条向上,一条向下。究竟向哪边呢?

他比较了日本、中国香港和中国大陆的房价走势,存在惊人的相似:日本在1982年房价开始上涨,在1987年达到了最顶峰,当时说日本房价降都没有人相信,而1993年就跌到了谷底,1994年出现反弹,但到1995年又开始下跌,暴跌了70%。香港在1992年房价上涨,19年达到了顶峰,2003年到了谷底,2004年反弹,2005年又开始跌。从这些相似走势看,今年房价向下可能性大得多。

预计:房产税明年铺开 不能再靠投资房子赚钱

“现在很多人认为房价不会跌,房地产商也不认为会跌”,国世平说,然而,现在是温水煮青蛙,逐渐加大投资成本,当然,调控不会希望房价直线掉下来,而是慢慢地掉。如果明年存量优惠取消,再加三次息,贷100万加上利息约要200万。 另外一个“重拳”就是房产税,房产税在国外一推出,没有一个国家靠房子赚钱,房子投资价值基本没了,法国、德国都是如此,“在东京,到处看到空置房改成停车场,因为不用交房产税。在美国底特律,300平方米的房子卖到了10美元,我当时就心动了。但同行的人说,你每个月交物管费、房产税都要‘交死’”。他表示,房产税征收标准在0.6%-6%之间。一旦征收,整个房市格局发生变化,“重庆的别墅在试点后价格掉下来,上海高档住宅也跌了”,今年深圳和北京也很可能要试点,针对中档住宅,年底广州、杭州试点。他预计明年一定会征房产税。“房产税一铺开,房子价格会应声而落。”缴税在打击房价同时,也可以增加地方收入。

提醒:有人买了680套房子 现在应观望一下

“中国投资者最坏的一个毛病是哪个贵买哪个,现在房子贵,就拼命买房子,我有一个学生在东莞买了680套房子”,中国老百姓投资典型特征是,越跌越不买,越涨越买。对这种投资,他不认同。“现在开餐馆的、做服装的,也搞房地产开发,全国的钱都流到了房产业”,国世平建议,一般投资者,现在千万不要买房,不然很可能成为最后的一棒,要替别人“站岗”的。现在买房要观望一下。应该等到跌下来再去“抄底”。

股市“好做”

形势不明朗时就买农业股

今年B股或将波澜壮阔

不看好房市的同时,国世平却认为,按照他“一定要卖掉高位的资产,去买低位的资产”这一理念,其实今年股票倒是很“好做”的。

今年区间在2800-3200点

他预计,今年指数是2800-3200点之间,“股民是不可能鱼头鱼尾都吃到的”,最傻瓜的办法,就是大盘一到3080点,不要贪、一刀切了跑掉,一到2890点就建仓,开始买。他还提醒,最容易赔钱的是熊市,熊市就是有利好消息不涨,有利空必跌。所以一定要买没利空的板块。他一到熊市、一旦形势不好,就坚决买进农业股,因为农业股永远没有利空消息。散户总是把低的卖掉买高的股票,其实应买最不会跌的股票。还有一点,去年投资股市有板块轮动,而今年机会在中小板块,“哪个跌得多就买哪一个”。不过他觉得不要买ST股,风险很高。

“国字号”、银行、股都别碰

看来今年股市箱体震荡,散户如何避开“雷区”?建议几种股票不要买:一是“国字号”,因为盘子太大,拉不动;二是银行股,存款准备金率调到20%以上后,银行业绩不会很好;第三种是房地产股票,不要以为跌到头了,在今年年底还会变盘;第四种是股,因为可能要征收税;还有新能源、新材料,虽然现在获支持,但上世纪九十年代全世界都支持网络科技,结果网络股没有业绩支撑,还是跌了。如果兼有以上五种中的几种情况,最好回避。

今年B股会有大行情

国世平教授说,现在他的个人资产中大部分是股票,35%是外汇基金。他很看好今年B股,“马上国际板推出,B股将波澜壮阔”,而且深圳、上海B股全加起来还没有中石油一个多,筹码很小。

-花絮

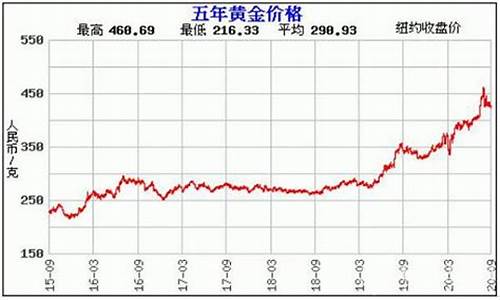

今年小心泡沫暴跌,黄金、白银都可能跌

“为什么现在油价高,因为美元掉到底下了”,谈到时,国世平表示,所有都是用美元定价。1990-2000年,美元非常贵,一桶石油却便宜到只有10美金,一盎司黄金35美元。美国卖掉高位资产,去买了170天的油。欧洲则用美元买黄金,比利时买了1600吨黄金。2000-2010年,美国一方面拼命借钱,再开动印钞机,突然把美元贬值1/3。

不过,他觉得,现在很快就要变盘。美国很快可能会宣布加息,所有投行拉美元,那资产就会下跌。“建议大家今年小心泡沫很快要灭”,他说最近国际投行小试牛刀,白银就跌了30%。如果美国加息,黄金将从1000美元跌到700。白银可能要跌80%。高盛的一份报告说,有可能一桶油跌到30美元。他也觉得很快要暴跌。一般投资者现在要坚决卖黄金、白银。

影响欧元走势的主要有哪些因素?

影响欧元因素:

1. The Eurozone: 欧元区

由12个国家组成,德国、法国、意大利、西班牙、荷兰、比利时、奥地利、芬兰、葡萄牙、爱尔兰、卢森堡和希腊,均使用欧元作为流通货币。

2. European Central Bank(ECB): 欧洲央行

控制欧元区的货币政策。决策机构是央行委员会,由执委和12个成员国的央行总裁 组成。执委包括ECB总裁,副总裁和4个成员。

3. ECB的政策目标:首要目标就是稳定价格

其货币政策有两大主要基础,一是对价格走向和价格稳定风险的展望。价格稳定主要 通过调整后的消费物价指数(Harmonized Index of Consumer Prices,HICP)来衡量, 使其年增长量低于2%。HICP尤为重要,由一系列指数和预期值组成,是衡量通货膨胀 重要指标。二是控制货币增长的货币供应量(M3)。ECB将M3年增的参考值定为4.5%。 ECB每两周的周四举行一次委员会,来制订新的利率指标。每月的第一次会议后,ECB 都会发布一份简报,从整体上公布货币政策和经济状况展望。

4. Interest Rates: 一般利率

是央行用来调节货币市场流动性而进行的"借新债还旧债"中的主要短期汇率。此利 率和美国联邦资金利率的利差,是决定EUR/USD汇率的因素之一。

5. 3-month Eurodeposit (Euribor): 3个月欧洲欧元存款

指存放在欧元区外的银行中的欧元存款。同样,这个利率与其它国家同种同期利率 的利差也被用来评估汇率水平。例如,当3个月欧洲欧元存款利率高于同期3个月 欧洲美圆存款利率时,EUR/USD汇率就会得到提升。

6. 10-Year Government Bonds: 10年期债券

其与美国10年期国库券的利差是另一个影响EUR/USD的重要因素。通常用德国10 年期债券做为基准。如果其利率水平低于同期美国国库券,那么如果利差缩小 (即德国债券收益率上升或美国国库券收益率下降),理论上会推升EUR/USD汇率。 因此,两者的利差一般比两者的绝对价值更有参考意义。

7. Economic Data: 经济数据

最重要的经济数据来自德国,欧元区内最大的经济体。主要数据包括:GDP,通货 膨胀数据(CPI或HCPI),工业生产和失业率。如果单独从德国看,则还包括IFO 调查(是一个使用广泛的商业信心调查指数)。还有每个成员国的财政赤字,依照 欧元区的稳定和增长协议(the Stability and Growth Pact),各国财政赤字必须 控制在占GDP的3%以下,并且各国都要有进一步降低赤字的目标。 Cross Rate Effect: 交叉汇率影响。同美圆汇率一样,交叉盘也会影响到欧元汇率。

8. 3-month Euro Futures Contract (Euribor): 3月期欧洲欧元期货合约

这种合约价值显示市场对3个月欧洲欧元存款利率的期望值(和合约的到期日有 关)。例如,3月期欧洲欧元期货合约和3月期欧洲美圆期货合约的息差是决定 EUR/USD未来走势的基本变化。

9. 政治因素

和其它汇率相比,EUR/USD最容易受到政治因素的影响,如法国,德国或意大利的 国内因素。原苏联国家政治金融上的不稳定也会影响到欧元,因为有相当大一部分 德国投资者投资到俄罗斯。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。