美国今年加息油价变化_美国2021加息的概率大吗

1.美国加息对股市的影响

2.美国为什么打压油价?

3.“自杀式”加息来了,市场出现“诡异”一幕

美国加息对股市的影响

美国劳工部13日公布的数据显示,8月份美国消费者物价指数(CPI)同比上涨8.3%,高于预期的同比8.1%;环比增长0.1%,高于预期的下降0.1%。

市场认为美联储在9月货币政策会议上加息75个基点的概率已经上升到82%,加息1个百分点的概率为18%。

从美联储的实际行动来看,鲍威尔一直把控制通货膨胀作为首要任务。在不久前的Jackson Hole会议上,Powell说美联储的首要任务是将通货膨胀控制在2%以内。通货膨胀的原因是市场上的货币多于商品和服务。而加息是用来管理市场上的货币量的。通过减少市场上流通的货币量,价格就会下降。

虽然经济学家对什么是合理的通货膨胀率没有统一的答案,但他们普遍对3%以上的数字保持警惕,美国最新的通货膨胀率已经达到8.5%。

如果美国加息,对国人有什么影响?

第一个影响是美国人把钱存到了银行,所以银行存款增加了,流通现金减少了,这样就没人花了,间接导致中国出口贸易的销量减少;

第二个影响是,如果美联储加息后美元升值,货币市场上其他国家的货币包括人民币都会在短期内贬值,人民币贬值会直接导致中国资金外流加剧;从长期来看,美联储加息一段时间后,也会进入降息期。到时候人民币对美元会升值,人民币会升值,大量资本会流入中国。

第三,美元升值后,以美元计价的商品价格会下跌。比如国外油价下跌,会间接反应中国油价的调整,不得不下调。

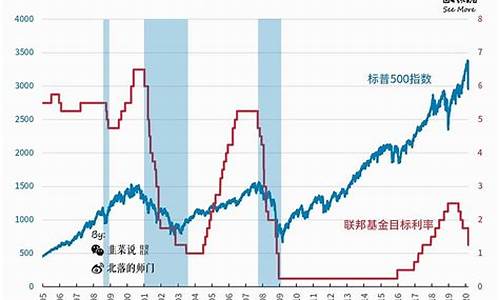

对于a股来说,美国加息首先会提高美债收益率,尤其是10年期美债收益率,进而带动美元升值。美元升值后,会导致国内资本尤其是热钱的流出。此时,a股会在短时间内相应下跌。

但在政策和基本面稳定的情况下,反弹明显,a股却不跟随明显;其次,近期a股成交量跌停萎缩,上涨和下跌的动能其实并不具备;最后,近期传统蓝筹股吸金较多,但涨幅不大,后续可能仍是市场的支撑力量。

相关问答:美联储加息,对中国股市有什么影响? 首先,本轮美联储加息对A股基本面预期影响或不大。一方面历史上美联储加息不一定伴随美国经济下行,本轮加息对全球经济影响有限。另一方面当前市场对明年A股基本面的下行基本形成一致预期,盈利并非市场核心矛盾。其次,人民币或继续保持相对强势,即使后续美联储加息,资金外流风险相对可控。一方面,我国将继续维持贸易顺差,人民币外汇需求强势;另一方面,欧美经济面和货币政策分歧难以进一步加大,美元指数进一步上行的空间有限。最后,随着中美股市联动更加紧密,A股面临美股波动外溢影响。过去三次美联储首次加息,最近一次加息(2015年12月)前后中美股市相关性明显在提升。随着外资进出A股市场更加便利,全球风险偏好对A股市场的影响更直接。美国为什么打压油价?

1、美元加息预期

尽管美联储近期宣布了11年来最大幅度加息,一次性加息75个基点,使得联邦利率维持在1.5~1.75%之间,但是美国的通货膨胀率仍然高居不下,最新一期数据显示,美国的当月通货膨胀率达到了8.6%,和美联储的预期目标2%相比有较大差距。

为了遏制经济过热现象,市场认为美联储很可能会保持加息的步伐,有专家预测,美国联邦利率有可能会达到4%左右。按照这样的预测,美元的加息空间仍然很大,这对国际期货市场形成较大影响,压制了原油价格上涨。

2、俄乌战争局势不明

俄乌战争爆发后,市场最初预期可能三个月左右结束,但是已经持续了近半年的时间,仍然没有结束的迹象。

随着地缘冲突的加剧,美国和欧盟对俄罗斯的制裁,已经从能源波及到黄金以及其他产品,欧盟很多国家拒绝购买俄罗斯石油和天然气,美国却暗中从俄罗斯购买廉价原油,也对中东等原油生产国施加压力,同时释放国内原油储备,这对国际原油市场供应形成一定影响。

美国利用俄乌冲突造成的影响,从中控制原油价格,以此维护美元对石油的控制,在一定程度上可以保护美元的霸权地位,原油也会跟随美元走势出现波动。

3、疫情影响全球经济复苏

尽管世界各国都在想办法摆脱疫情影响,但是到目前为止,仍然是全球经济复苏最大的障碍,的不断变异给全球经济复苏带来阴影。一种编号为BA.2.75的奥密克戎毒株新型变种已在印度、日本、美国等8个国家被检测到。这种不断变异的让市场避险情绪升温,影响到全球经济复苏。

据统计,疫情疫情造成的全球经济损失在5.8万亿至8.8万亿美元,相当于全球国内生产总值的6.4%至9.7%。疫情使得全球失去2.55亿个工作机会,让全球人类丧失了2050万年的预期寿命。

“自杀式”加息来了,市场出现“诡异”一幕

只有一场“深刻”的经济衰退,才能解决美国当下的通货膨胀!

1

刚刚(北京时间5月5日凌晨),美联储宣布将联邦基金利率 增加0.5%(即上涨50个基点)至0.75%~1.0%, 以降低美国高企的通胀率。

凌晨的加息动作是美联储2006年以来首次连续两次加息,加息幅度也是22年来的第一次。

同时,美联储还宣布将启动一项缩表,从6月开始,每月从9万亿美元资产负债表中减少475亿美元资产负债,三个月后,每月将减少950亿美元。

美联储宣布加息后,资本市场出现了诡异的一幕:

本来下跌的股指,仅在消息发布后瞬间下挫了一下,随后开始大幅拉升。

截止收盘,美股三大指数收涨,纳指涨3.19%、标普500指数涨2.99%、道指暴涨932.27点(涨幅2.81%)。

美元指数在大幅加息的预期下开启了强势反弹,但这种反弹在美联储正式宣布加息后居然盘中跳水,截至发稿跌0.93%报102.53。

美元加息大宗商品不跌反涨。周二大跌近4%的伦铜在宣布加息后告别四个月低谷,国际原油期货加速上涨,美国WTI原油三周来首次一日涨超5%;本已收跌的纽约期金盘随后转涨、一度逼近1900美元、较收盘涨超1%;

不过,油价上涨还有另一个推动因素,欧盟公布逐步禁运俄罗斯石油的

按照暴哥正常理解,加息本来是二级市场最为忌惮的事情,美联储大幅加息美股应该大跌、美元指数大涨,黄金开启下跌行情,而现在资本市场的投资品走出了一副与美元加息完全相反的走势。

当然,这并非“见证 历史 ”,如此诡异的走势,都来自于这个男人的一句话:

鲍威尔明确表示,单次会议加息75个基点并不是委员会正在“积极考虑”的选项。

鲍威尔的这句话,基本上否定了后续单次加息75个基点的可能性。

目前,期货市场对美联储在6月15日FOMC会议上加息的定价已经大幅跳水,预计美联储有76.4%的概率将在下月的会议上加息25个基点,有23.6%的概率“按兵不动”——加息75个基点的概率已经从利率决议前的90%以上降为0%。

这就好比,美联储拿着大棒的抽打了一下市场,然而很温柔的对市场说:别怕,下次我绝对不会下狠手,一定不会打得比现在重!

然后,市场摸了摸刚刚挨打的身体,表示很开心!

不得不佩服美联储的预期管理,短短的几句话将资本市场拿捏的死死的。在A股别说了加息了,哪怕降准不及预期市场都吓个“半死”。

这或许就是一个“成熟的人”该有的表现吧。

2

美国开始尝到自己种下的“恶果”。

连月来,美国通货膨胀持续攀升,3月份的通胀率更是高达8.5%,工业品出厂价格指数(PPI)同比上涨11.2%,PCE指数(个人消费支出平减指数)同比上涨6.6%,正在持续刷新1982年以来的峰值。

一次性加息50个基点,表明美联储已经意识到了过去很长一段时间都严重低估了通货膨胀。

而通胀的另一个恶果就是,美国的消费能力开始下降。

由于通货膨胀,不同收入水平的美国人都在改变他们的支出。对约3500名美国消费者的调查显示,超过70%的人在食品和家庭必需品方面已经转向了更便宜的替代品;近40%的人表示,他们会推迟购买旅行、家具和电子产品等大宗商品。

所有的恶果,都来源于2年前播下的——天量放水。

在特朗普和的两位总统的接力刺激下,美国人手中积累了2.7万亿美元的额外储蓄,平均每个美国人都多分14000美元,两年时间美国消费了10万多亿美元的商品。很显然,放水不仅仅把的钱花的光光的,还透支了未来的财富,美联储积累了9万亿美元的负债。

这就是美国通胀“引领”全球的主要原因。

就连IMF(国际货币基金组织)总裁都表示,美国印了太多的钱,而没有考虑到意想不到的后果。

事实上,对于美国来说,加息是远远不够的,美国这一轮通胀是内外夹击下双重影响的结果:

内部:发钱放水带来的需求增加;外部:供应链危机导致的供给减少。

如果不解决供应链问题,仅仅依靠加息来降低通货膨胀简直是天方夜谭。

美国要解决供应链危机,一半要看中国的疫情控制,一半还得要靠自己。

中国3月份的疫情冲击,对美国的供应链影响是显而易见的。但这个美国无法左右,只能期待中国能在5月份完全控制疫情后能全面复工复产。

那为什么美国解决供应链危机还得要靠自己?

因为美国的这波高通胀恶果,还来自于4年前的中美贸易战。

美国前任总统特朗普在位时,开启了滥加关税的先例,对价值达3700亿美元的中国产品征收7.5%~25%的惩罚性关税,企图以关税为武器,对中国实施经济打压。但让特朗普没想到的是,美国这是搬起石头砸自己的脚。美国所进口的中国商品都是美国人的生活必需品,是经过残酷的市场竞争脱颖而出的产品,具有他国产品无法比拟的价格和质量优势,即使对中国输美商品加征关税,也难以撼动“中国制造”的地位。

现如今,美国对我国出口的商品税率基本是20%多,以前是3%左右,这中间7倍的损失基本都摊在美国消费者手里。

因此,降低对华关税也就成了美国降低通胀率、减轻民众生活成本的一个重要手段。

4月22日,美国财政部长珍妮特·耶伦在电视上说,降低对中国商品的关税“值得考虑”;

5月3日,美国贸易代表戴琦此前表示,为了解决不断上升的通胀率,包括降低中国进口商品的关税。

当然,哪怕是在如此紧迫的通胀压力下,所有的工具都摆在台面上,美国仍心有不甘。

在降低关税的同时,戴琦也称“但我们需要用战略眼光审视它。关键在于如何处理这个问题。 ”

虽然美国被通胀逼上悬崖,但这种“既要又要”的心态,将美国在这个世界上为所欲为的霸主形象展现的淋漓尽致。

如果美国继续对中国取这种傲慢自居的对立态度,仅靠美联储加息肯定是不够的,不仅解决不了通胀,大幅度高频次加息还会带来严重的经济衰退。

面对这个看不见的对手,美国的过度补偿行为,将走上上世纪70年代之后的又一场滞胀,它不仅扼杀了美国经济,将对全球带来一场金融危机。

3

50个基点的加息并不是结束,而是美联储强势加息的开始。

鲍威尔表示:委员会较为一致的意见是,接下来的几次会议上,加息50个基点也应该是放在台面上的选项。

如此密集而大幅度地加息,对于美国经济来说无疑是一场“自杀”

美国商务部4月28日公布数据显示,2022年第一季度美国实际国内生产总值(GDP)初值按年率计算下降1.4%,远低于此前经济学家预测的增长1%。这也是疫情爆发初期以来,即2020年二季度以来美国GDP首次陷入“负增长”。

在这里,暴哥先解释一下这个“负增长”,因为市场对他出现误解。

一季度,美国名义GDP增长率为11.49%, 在剔除通胀率因素后,实际GDP季度增长率为4.3%。因为美国2021年GDP年化实际GDP增速为5.7%,如果折算为实际年化GDP,一季度美国GDP增速率是下降了1.4%,即增速放缓了1.4%,这并不是负增长,仍然在增长!

尽管如此,一个不争的事实就是美国的经济增长在放缓。

IMF最新的预测,2022年的美国经济增长速度3.7%,比上一次预测下调了0.3个百分点

在加息、缩表的影响下,美国经济“硬着陆”的风险越来越大。

当然,美国这场猛烈的自杀式加息潮,对于全球经济来说,也是一场巨大的冲击。

在美联储的加息周期背景下,美元指数不断走强,创五年多来新高,并向近20年高位挺进。与之相对应就是,其他货币开启了大幅贬值模式。

近期,日元贬值至20年来最高水平,韩元贬值7%,印度卢比贬值近3%、泰铢贬值4%、土耳其里拉贬值11.8%,欧元一度跌穿1.05关口,触及五年新低1.0483。

历史 上,美元加息后导致新兴市场经济衰退的血淋淋案例比比皆是:如1992年拉美主权债务危机,1998至2000年俄罗斯、阿根廷和厄瓜多尔经济危机,2001至2002年土耳其和巴西经济危机,2014至2015年巴西经济危机。

而影响最为深刻的是1980,美国经济经历了一次 历史 大通胀,为了抑制通胀而大幅升息,随后金融环境收紧,美元走强,让许多发展中国家难以还债,陷入大衰退。

如今 历史 的一幕似乎又在重演。

对于2022年全球经济表现,国际货币基金组织(IMF)就给出了4个字:严重恶化。

在暴哥看来,字少事大!

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。