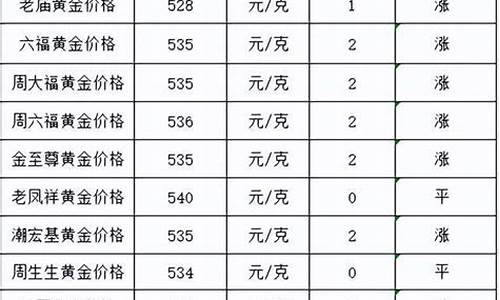

6月20日油价_6月20号油价汽油价格

1.6 月 14 日油价再次上涨,你还开得起车吗?

2.20万钱投资股票 中国铝业 万科A 工商银行 中国中铁 华东医药

6 月 14 日油价再次上涨,你还开得起车吗?

开不起车了!

不得不说,高油价让许多司机体会到了油价增涨产生的工作压力。

前不久,我觉得在油价增涨前把它注满。激动地去给油,到了加气站,加油员漫不经心的说:“92号汽油没有了,可以加95号汽油了!”我当初确实很无奈,让我觉得扔下我的车开回去。

近日,见到油少了,去给油。我期待有折扣优惠,可是给油工坚定不移地说并没有折扣优惠。嗯,我确实不可以在承受了。

因此,我随意问了一句:每升?8元8.8分!坚信很多人喜爱88这一数据,但不期待它是油价。真怀念过去,那时候油价四五块钱,我能始终爱惜。

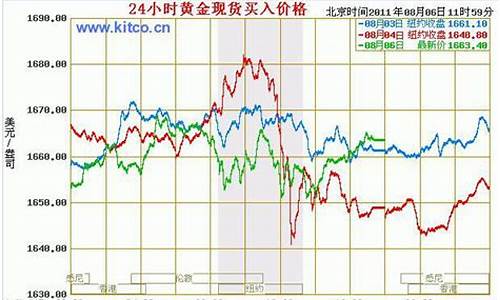

大家都知道,现阶段油价已经是2022年第九次增涨,92号油已经提升9元价位。很多人对油价没有什么觉得。要我以上海为例子。一辆汽车的均值容积几乎是70升。今年初一满箱油385元上下,如今630元,贵了245元。

这245元针对本人危害也许并不大,可是石油是世界电力能源,这代表着本人的物流成本是64%,利息低的货运物流交通运输业的燃料成本费是64%,那么我国选购石油的费用会提升64%。

2020年两桶油总计收益约4万亿。如市场销售率是60%,只是两桶油就将提升这儿的油价交易2.4万亿。当然,这一部分费用会逐渐分担到各个领域和每一个人的身上。

由此可见,油价增涨决不是看上去这么简单。上下游原料的增涨,腐蚀了许多公司的盈利。如今石油增涨当然会腐蚀普通百姓的盈利。她们买一样的物品,可是日常生活成本费没了。

所有人也不应当取笑新能源电动车或汽柴油车辆。终究在高油价时期,谁也不可以无愧于心。

讲了这么多,我国的原油进口的是商品期货的大宗贸易。尽管有最大和最少的区段,可是你买卖的情况下基本上是高的。油价降了,你以前买的油仍在炼油厂,乃至还没交货。提炼出完后就该进去。石油价格又高涨了。实际上和铁矿石进口一样,决策权没有在手上。

20万钱投资股票 中国铝业 万科A 工商银行 中国中铁 华东医药

中线中铁不错。

长线我建议中国石化。

推荐中国石化,理由如下:

1:中国石化最近半年净利润下滑严重,上半年年报显示其营业利润为-237亿,国家财政补贴333亿,才得以盈利93亿元。中国石化在上半年亏损的原因很简单,因上半年CPI指数居高不下,发 改委没有根据原油价格来调整成品油价,只6月20日有一次调价,上调汽油、柴油价格每吨1000元。在7月原油价格在147美圆/桶见顶后,一直回落到目前的60-70美圆/桶的区间内,中国石化的炼油业务已经能正常盈利。

2:中国石化上半年承担的是国家责任,但作为一个上市公司,股东利益也是中国石化需要考虑的,因此国家不可能一直让中国石化赔本卖油,然后财政补贴,保持不亏损略有盈利的状态。发 改委目前控制成品油价格可以说是走经济时代的老路,扭曲了市场供求关系,因此在原油价格猛涨而国内成品油不提价之际,国人经常会看到闹 油荒的现象,这种现象很好解释,因为炼油企业的炼油成本高于其销售价,所以以检修的名义停产,来对施压,从2006年开始,哪一次发 改委上调成品油价之前,没有闹过油荒?我相信时代是进步的,发 改委不可能长时间控制成品油价格,成品油市场价格迟早会市场化,这样中国石化的炼油垄断地位就会产生巨大的垄断利润。

3:费改税,燃油税的推出已经拖了数年,涉及各部门之间的利益,导致一直难产。但2008年国家提出节能减排的口号,燃油税不推出,这个口号基本是空喊。燃油税推出的前提是,国内油价和国外油价接轨,怎么接轨?这是一个摆在决策部门面前的难题,2007年初原油在50-60美圆/桶的时候,决策部门犹豫了,错过一个接轨的最好时机,结果原油一路高涨,最高涨到147美圆/桶,决策部门已经没有接轨的大环境了,因为高油价的时候接轨,老百姓的生活压力将急剧增大。目前原油跌到60-70美圆/桶,国内已经有声音在呼吁这是最后一次机会推出燃油税了!一旦决策部门拿出燃油税的时间表,那么成品油价格体系必然有所松动,可能以后每月根据国际原油价格做一个调整,这些都是可以预见的。这样的话,中国石化就不会出现亏本卖成品油的困境了。

4:中国石化作为2007年中国企业500强之首,当年营业收入1.2万亿元人民币。但其净利润才549亿元,比中国石油差了1345亿元净利润少了一半还多,而中国石油的营业收入为1万亿元人民币。出现这种情况的原因就是,中国石油偏重于上游业务,也就是开原油,在成品油价格受到发 改委管制的年代,中国石油的盈利能力比中国石化强很多。但中国石化有营业收入1.2万亿元人民币如此大的基数,只要稍微提高一下毛利率,其营业利润就能增加很多,相应的每股收益也会增厚,再传导至其股票价格。

5:个人预计中国石化2008年的每股收益有0.38元,而2009年的每股收益会有0.7元以上,如果发 改委理顺成品油定价机制,那中国石化的每股收益还可能更高,而且每年的每股收益会成几何级数增长。相对应的,如果10倍的市盈率在目前的环境下是合理的,那中国石化的股价从2008年的每股收益上来看,3.8元会是它的一个强力支撑,但2008年马上结束了,2009年的业绩将恢复增长,所以跌到3.8元的可能性极低,在2009年的每股收益上来看,7元会是一个弱支撑。如果把目光再放远一点,2010年以后,中国石化在弱市的环境下,A股价格不会低于3.8元,而在7元以上的可能性非常大,大盘一旦走好,市场就会给出更高的市盈率,股价也会上涨,因此我建议目前可以逢低建仓,在3.8元-7元这个区间内战略建仓,持有至2010年以后。

写于11月6日

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。