9月22日金价多少一克_2021年9月21号金价

1.哪些因素会影响贵金属的价格

2.翻译一段粤语,感激

哪些因素会影响贵金属的价格

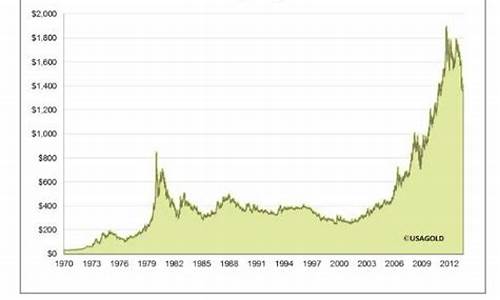

要投资黄金首先必须了解影响了黄金价格波动的因素都有什么。影响黄金价格的因素很多,诸如国际政治、经济、汇市、欧美主要国家的利率和货币政策、各国央行对黄金储备的增减、黄金开成本的升降、工业和饰品用金的增减等都对其的走势均有影响。投资者可以根据这些因素,对金价走势进行相对基本的判断和把握。

1、美元走势

美元汇率也是影响金价波动的重要因素之一,美元对黄金市场的影响主要有两个方面,一是美元是国际黄金市场上的标价货币,因而与金价呈现负相关。设金价本身价值未有变动,美元下跌,那金价在价格上就表现为上涨;另一个方面是黄金作为美元资产的替代投资工具。实际上在2005年之前的几年,金价的不断上涨,一个主要因素就是美元连续三年的大幅下跌。

从近30年的历史数据统计来看,美元与黄金保持的大概80%的负相关关系,而从近十年的数据中,美元与黄金的关系越来越趋近于--100%。因此,我们在分析金价走势时,美元汇率的变动是一重要的参考。但在某些特殊时段,尤其是黄金走势非常强或非常弱的时期,黄金价格也会摆脱美元走势的影响独立运行。

2、地缘政治

历史上黄金就是避险的最佳手段,所谓"大炮一响,黄金万两",即是对黄金避险价值的完美诠释。任何一次的战争或政治局势的动荡往往都会促涨金价,而突发性的时间往往会让金价短期内大幅飚升。1980年的元月21日金价达到历史高点,每盎司850美元。其中一个重要因素之一是12月份苏联入侵阿富汗,从而使得金价每日以30-50美元速度飙升。另外9.11对金价向上推动也极为明显。

3、通货膨胀

作为这个世界上唯一的非信用货币,黄金与纸币、存款等货币形式不同,其自身具有非常高的价值,而不像其他货币只是价值的代表,而其本身的价值微乎其微。在极端情况下,货币会等同于纸,但黄金在任何时候都不会失去其作为贵金属的价值。因此,可以说黄金可以作为价值永恒的代表。这一意义最明显的体现即是黄金在通货膨胀时代的投资价值----纸币等会因通胀而贬值,而黄金确不会。以英国著名的裁缝街的西装为例,数百年来的价格都是五、六盎司黄金的水准,这是黄金购买力历久不变的明证。而数百年前几十英镑可以买套西装,但现在只能买只袖子了。因此,在货币流动性泛滥,通胀横行的年代,黄金就会因其对抗通胀的特性而备受投资者青睐。西方主要国家尤其美国的通涨率最容易影响黄金的变动,而一些较小国家,如智力、乌拉圭等,每年的通涨最高能达到400倍,却对金价毫无影响。

4、原油价格

国际大宗商品市场上,原油是最为重要的大宗商品之一。原油对于黄金的意义在于,油价的上涨将推生通货膨胀,而黄金本身就是通涨之下的保值品,从而彰显黄金对抗通胀的价值。从历史数据上看,近30年,油价与金价呈80%左右的正相关关系。原油价格上涨,金价强势,原油价格回落,金价弱势。

5、黄金供需关系

金价波动是基于供求关系的基础之上的。如果黄金的产量大幅增加,金价会受到影响而回落。此外,新金技术的应用、新矿的发现、央行售金等,均会令金价承压。如果进入印度等黄金消费大国用金高峰期,或出现矿工长时间罢工等原因使总体出现供小于求的局面,金价就会受益上扬。近几年来,黄金投资需求在市场中的比重越来越大,对黄金的影响更具弹性,更敏感,所以金融衍生品市场上的一举一动对金价走势更为重要。

翻译一段粤语,感激

(道琼指数渐渐接近真实水平)

3月9日(Thomson Reuters)汤森路透向分析界所作调查结果:对今年第一季标普五百纯利估计是负33.1%( 1月1日估计负12.5%)。最差是耐用品消费业负99%、材料业负43%、金融负37%、能源负29%、电讯负21%、科技负21%、工业负21%;反映前景仍在恶化。

去年日本GDP下降12.1%、美国收缩6.2%、欧罗区收缩1.5%。Thomson Reuters汤森路透向二十五位经济学家查询的结果是,估计今年第一季全球GDP收缩2.5%,第二季收缩0.4%。全球经济进入萎缩期(或GDP负增长),只有少数例外(例如中国、印度等)。美国、欧洲同日本GDP正以年率2%的速度萎缩,让过去二十五年迅速膨胀的虚拟金融评估值以年率20%速度萎缩。去杠杆化压力下,道指已渐渐接近较真实水平(6000点),但是不是这次熊市的底呢?木宰羊。因熊市是容许超卖出现的。自1932年低潮至今美股有多年升幅,但自2007年11月至今已不见了50%。二十世纪美国经历四次泡沫,第一次1901年、第二次1929年、第三次1966年、第四次2000年。踏入二十一世纪2007年11月,另一泡沫亦爆破,标普五百指数P/E由2000年的三十八倍回落到目前的十二倍,巴郡股价已重返2003年水平,因去年第四季纯利下降96%;巴非特买入的两间爱尔兰银行股份更跌价89%,巴非特神话已告一段落。

根据价值投资法鼻祖格拉咸的计算方法,目前标普五百P/E是十三点二倍,过去三次大熊市(1929至32年、13-74年及1981-82年)见底时P/E都在十倍之下,即未来标普五百指数仍可再跌27%。未来标普五百的P/E会不会见八倍?哈佛教授RobertBarro估计,萧条出现的机会已高达三分一。前副财长德龙(BradfordDeLong)认为,美国今年年底失业率见10%以上的机会甚大,而且萧条威胁在加强中。麻省理工教授PeterTemin认为,经济下跌速度在加快中。参考历史:1929年9月至1932年6月道指跌幅86%,P/E由二十二倍回落至十点七倍;1937年3月至1942年4月道指回落60%,P/E由二十八倍回落到十三点四倍。这次标普五百指数由2007年10月至今已回落56%,P/E由二十二点四倍跌至十三点四倍(历史上美股P/E最低是1982年8月,P/E八点五倍),已系历史上第三大跌幅,是否会成为第二大(即跌幅超过60%)?要年久点才知。淡市莫估底,今天需要的是耐性。在大萧条期,由于银行纷纷破产,人们只有将存款由银行提出购买黄金,令金价在三十年代上升。这次不同,因联储局已从三十年代吸取教训,不断向银行注资及购买「有毒债券」,最差结果是将银行国有化,但存款户仍安全。上述策略1998年起日本用,现在大部分国家已用此法,就是银行股将十分危险(面对国有化威胁),但银行存款十分安全(由保证),此乃2008年3月至今金价炒不起的理由。相信这次经济没有Doom只有Gloom,担心美国将一如日本进入「失落世代」;未来经济只是糟糕,而非坏透。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。