美国油价降息了吗_美国油价下跌

1.油价暴跌对我们意味着什么?

2.美联储50天两次降息,放出什么信号?

3.2022年美国加息利好哪些板块

4.美联储利率决议和油价有什么关系?

5.美联储加息会对原油带来何种影响?

6.美联储维持利率如果不变与原油价格关系是什么?

7.7月降息预期会反转吗?美联储本周的国会听证会非常关键

油价暴跌对我们意味着什么?

你指的是今年年初这个油价暴跌吧?!

这个事情意味着什么?从国家大局来说有三大利好:

首先 国际油价下跌,利好于中国经济。作为世界第二大经济体,中国对原油的依存度非常高,无论是工业生产、交通运营还是家庭消费等方面,每天的油料消耗量都是惊人的。据美银美林估计,油价每下降10%,中国GDP增速将提高约0.15个百分点。所以,国际油价下跌,对中国经济恢复有利。

再者,因全球经济不景气,国际油价出现大跌,可以带动全球大宗商品价格下跌,这样可对冲一下国内目前居高不下的物价,如果国际油价下跌,势必会拉低我国原油进口和转化成本,导致成品油价格下降,进而传导至各行业消费的方方面面,大幅拉低整体经济运行成本,

最后,国际油价下跌,促进国内消费增长。打个最简单的比方,原来我们的92汽油价格曾达到过8元/升,现在价格只是五块多,相比较下降了20-30%。当然,进口油价下跌,会使很多行业的生产成本降低,相关商品价格也会下降,这样有利于刺激国民消费。

当然,国际油价下跌虽然可以拉低国内经济运行成本和消费成本,但是短期对我国能源结构改革还是存在一些弊端:一方面,国际油价大跌,很多国人都会增加汽车出行次数,除了会增加道路堵塞,而且国内成品油质量不佳,大家都增加汽车出行次数,环境会受到严重影响。

另一方面,对节能减排和新能源的快速应用会产生一定负面影响,最直观的例子就是新能源车产业链,正是因为节能减排的大力实施,新能源车保有量稳中有升,这才推进了整个产业链的快速发展,而油价下跌势必会提高人们购买燃油车的兴趣和需求。新能源车的前景不容乐观。

所以呢,综上所述,油价暴跌有好有坏,总体来说利大于弊,经济恢复正常后,油价也会慢慢上升?

美联储50天两次降息,放出什么信号?

放出了美国经济开始缓慢了,国家开始干预市场,恢复健康的市场。

背后的原因

美联储50天两次降息都由于特朗普一直在社交媒体上催促美联储降息,就是因为他一直在折腾,把市场的预期越弄越高的,加上沙特油田被炸,油价一下子就涨很多,导致美国通胀上行,美国就不敢一直下就降息,综合考虑之后,就只是降了25个点。

美国经济出现问题

为什么会这样说呢?因为油价上涨和美债收益率反弹等原因,美国50天就两次降息,就足以说明了,还可以从美国近年的PMI走势可以发现,可以得出来制造业PMI还是服务业PMI都是在下降,美国的发展趋势并不理想。可能美国会出现经济危机。

国际大坏境不好

其实美国降息已经是很晚了,因为从2019年开始,就陆续有差不多10多国家都取降息来稳定国家经济,比如说上个星期,欧元区都是负利率的基础上,还要进一步降息,说明每个国家都在取重启量化宽松政策。

回笼资金

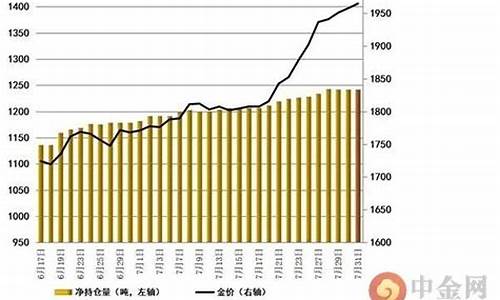

美联储这么频繁的降息,又在隔夜回购市场出现崩溃,很简单的道理,美联储折腾降息之后,黄金就开始动荡了,现货黄金历史新高超7美元。都是可以看出来美国在回笼资金。从而稳定国家经济的发展。

总结一下,美国这么频繁的降息,足以说明美国经济放缓迹象显现,暂时有点通胀有回稳趋势,经济市场还是算健康的。

2022年美国加息利好哪些板块

美国加息利好板块:

一、出口型板块

美国加息,无论美股如何演绎,至少美元的走势是比较确定的,美元升值,人民币贬值。我们知道,虽然单靠贬值对于一国出口的刺激有限(中国14年至今不断降息,但出口并未改善太多)。但A股短期内仍存在情绪宣泄。中国出口贸易结构中,电子、家用电器,机械设备,计算机,纺织服装海外业务占比较高;

二、贵金属板块

美国加息,是一场挺而走险的战役,稍不留意,会造成新兴经济体的资本大幅外流。对美国而言,也会担心融资成本升高导致经济再度下滑。因此,在这种不确定的情绪下,黄金等贵金属的防御性凸显。

三、原油板块

理论上,美元上涨,其他以美元计价商品则下跌,包括原油。但是,美元与原油绝非简单的反比关系!决定美联储是否实施加息的关键指标是CPI,如果CPI走低,美联储加息空间就很小。而油价是一切商品的基础成本,决定了CPI的走向,可以说,油价的反弹空间从某种意义上决定了美国的加息空间。

在市场中,美国降息就表示美国市场处于货币宽松政策,有利于美股市场的发展。会直接利好美国股市中的房地产、券商、有色金属等行业板块股票。房地产行业受到降息的影响,会降低市场购房者的负担,从而刺激刚需消费者入市。而且,降息会降低房地产开发商的负担利率,也降低了房地产行业的融资成本。所以,降息对房地产是第一利好的板块券商行业会受到降息的刺激,使投资渠道的拓宽,降低资金入市的机会成本,加大市场投资力度。因此将有更多的资金流向证券市场。所以,直接利好于券商行业的股票。降息会刺激大宗商品价格上涨,导致有色金属大宗商品价格上涨。那么,股市中的有色金属行业股票会受到利好效益。

对于A股市场而言,美国有色金属大宗商品上涨会刺激国内的大宗商品出现上升,从而利于A股市场中的有色金属板块。加上美国降息会导致美元出现相对的贬值,那么人民币就会出现升值的情况,这样有利于进出口行业板块的上市公司。而且,由于美国降息有可能会使中国也出现降息的情况,这样也会利好于房地产、券商板块。同时也会刺激市场消费,从而利好于消费板块个股。

美联储利率决议和油价有什么关系?

AP存款利率决议与石油价格有什么关系?众所周知,AP存款利率决议不仅关系到世界宏观经济的趋势,还直接影响美元的趋势,对石油价格产生了深刻的影响.美联储利率决议与石油价格有什么关系?美联储利率决议对石油价格的影响是什么?

一、AP存储和油价关系

所谓降息,就是银行利用利率调整,改变现金流.降低了银行存款收益,资金从银行流出变成了投资和消费.资金流动性增加促进企业扩大复工复产,鼓励消费者购买大件商品,在一定程度上鼓励金融炒家借钱炒作促进油市繁荣,导致该国货币贬值,促进出口,减少进口,最终可能促进通胀,使经济逐渐过热.

二、AP存款保持利率与油价关系

一般来说,AP存款保持利率不变,具有“准信息下降”的作用.AP存款的信息周期结束后,有一段时间的维持利率不会变成观察期.这个时期可能很长,一般经济还很弱,需要在衰退前恢复水平后决定下一个政策的方向.随着美元货币供应量的增加,美元指数下降,美元计价的石油价格上涨.

AP存款维持利率基本上起着促进油价上涨的作用.但也有例外,可以分为

美联储加息会对原油带来何种影响?

美联储加息会刺激美指大涨,而美元指数走高会打压油价。

美联储加息对原油而言是短期利空,其实不管是原油还是其他大宗商品,美指强势强势都会带来下行压力;

但是决定原油中长期走势的还是经济基本面和供需变化。如果说加息是利空,那么降息应该是利多,

但是2008年金融危机爆发,美国取了超宽松的货币政策,将基准利率降至0区间,

但是原油价格却一落千丈,这说明货币政策不是决定原油涨跌的主要因素,

2008原油价格暴跌是因为全球的经济基本面太差,市场对原油的需求前景极为悲观。

其实中长期加息反而会对原油构成支撑,加息的本意是基于经济过热,

抑制潜在的通胀出现恶性变化,而通胀和经济过热是支撑油价上涨的

美联储维持利率如果不变与原油价格关系是什么?

一般来说,美联储维持利率不变,有"准降息"的作用.目前美联储保持联邦基金利率在0-0.25%的较低利率水平.这样带来非常低廉的资金借贷成本,鼓励企业投资和居民消费,助力美经济增长.同时也导致美元汇率降低促出口,从而加快美国经济复苏.当美联储降息周期结束后,会有一段时间的维持利率不变作为观察期.这段时期可能较长,一般经济仍显疲弱,需要逐步恢复到衰退前水准之后下一步决定政策走向 .随着美元货币供给量的增加将导致美元指数不断降低,而以美元计价的原油价格就会不断上涨.

美联储维持利率不变基本上起到了助推原油价格上扬的作用.但是也有例外,可以分两种情况说明:

第一,美联储维持利率不变对原油价格的上涨推动,有时是在后市产生较大影响.

第二,美联储维持利率不变不是主导原油价格涨跌的唯一因素,有时候需要配合当时其他因素来综合分析.比如09年1月28日的利率决议当晚,虽然宣布维持利率不变,但是当时美众议院最终投票通过8190亿美元的经济刺激方案,风险偏好情绪升温提振市场信心,带动美股和美元反弹,最终原油不涨反跌.

7月降息预期会反转吗?美联储本周的国会听证会非常关键

徘徊在十字路口的美联储被市场逼迫到了被动的境地。

美联储鲍威尔将于当地时间7月10-11日在美国国会出席听证会,这距离7月的议息会议还有21天。由于关于7月降息,美联储内部、美联储与市场之间均存在较大分歧,此次听证会变得尤为关键。

发生了什么?

把时间线拉回到6月初。

6月4日,美联储在芝加哥举行Fed Listens会议上首度释放降息信号。虽然当日美联储与副都提出,美联储将取恰当措施维持经济持续扩张,暗示了美联储对降息持开放态度,但值得注意的是,鲍威尔对比1999年美联储“保险性”降息的时期称,彼时美国经济处于扩张周期的第八年,核心通胀为1.4%,失业率为4.1%,与现在差别不大,但当时与现在的一大不同之处在于,当时的联邦基金利率为5.2%。从那时起,对长期中性利率的标准预期跌了2到3个百分点甚至更多。也就是说,当前联邦利率处于较低水平,是阻碍美联储降息的重要原因。

鲍威尔强调说,美国核心通胀在过去12个月小幅低于2%,如果这种“低位意外”持续存在,将令美国联邦基准利率更加接近有效利率下限(ELB)。换言之,通胀数据在美联储是否决定及时降息会起到极为关键的作用。

6月19日,6月决策声明删除“耐心”论调,显示出美联储开始为降息“造势”。此次会议公布的点阵图显示,17位美联储官员中有8位认为今年该降息50个基点。17名官员中有8位官员预期今年至少降息一次(每次25个基点),其中7人认为会降息两次;另有8人认为年内应按兵不动,仅一人支持今年加息。鲍威尔承认这次是点阵图首次发出降息信号,美联储很多官员认为有更好的理由取更多宽松措施,并认为降息是合理的。

6月末鲍威尔出席在纽约举办的对外关系委员会的一场活动,鲍威尔虽然介绍了美联储考虑降息的缘由,但他仍坚称,通胀将会回升至2%,尽管速度会比此前预期的要慢,鲍威尔还试图重申“观望”立场,“我和我的同事正在努力分析的问题是,这些不确定因素是否会继续影响前景,从而需要额外的政策调整。我们将密切关注收到的信息对经济前景的影响,并将取适当行动来维持扩张。……货币政策不应该对市场情绪的短期波动反应过度。”

鲍威尔此举试图为7月降息预期降温,会议结束后,芝商所Fed Watch预期7月降息50个基点的概率大降,但是降息的概率仍为100%。

7月初,6月美国非农数据出炉,就业人数增加22.4万,大幅超过市场预期的16万,为近5个月以来最高。非农是美联储最为关注的数据之一,亮眼的非农数据也进一步弱化了美联储降息的动机。

芝商所Fed Watch工具显示,截至发稿,市场对美联储本月宣布降息的概率预期仍为100%,但预计调降50个基点的预期降至4.9%,调降25个基点的预期升至95.1%。

于是在短短一个月就出现这样一番景象:美联储尚未给出明确的降息时间信号,市场却非常笃定7月会降息。

市场与美联储的对赌

通过梳理6月美联储的动态,可见美联储近期的决策逻辑和依据:

一是市场与美联储对当前非农、经济放缓趋势、程度的认识分歧。鲍威尔在6月末的讲话中强调,相对于波动,美联储更注重趋势。美联储认为货币政策不应过度对任何个别数据,或短期情绪波动做出反应。

二是当前美联储担心较低的名义利率下,利率政策空间“不足”,不能贸然动用。然而,市场对此认识不够充分。鲍威尔强调“当央行利率接近于零界限时,当真正潜在的经济衰退出现时做出政策反应会更有效”。目前美联储2.5%的利率空间,低于2008年超过5%的利率水平,也低于1999年“保险型降息”的水平。

那么接下来的问题便是,7月到底要不要降息?如果7月不降息会怎么样?

鉴于美联储内部、美联储与市场之间均存在较大分歧,这种分歧也可能酝酿较大的超预期,如果7月美联储会议不降息,那么对于经济判断、政策解读和市场走势产生较大的影响。

从基金利率期货反应的市场预期却一度给予7月降息100%的概率。这个数据靠谱吗?

国泰君安宏观团队指出, 历史 上的政策变动拐点,市场大多数情况下比美联储更为激进;市场对美联储利率政策的预期也会经常“犯错”,甚至有时候是长时间的偏误。例如,2009年-2016年,市场预期利率上调,然而实际情况是美联储持续保持按兵不动;再比如,2008年、2009年在美联储快速下调利率中,市场却曾出现过利率上调的“错判”。

如果7月没有降息,会发生什么?

兴业研究回顾过去30年中,议息会议前30天市场预期美联储降息,而最终美联储却没有降息的例子只出现在了1990年2月和1992年2月两次,这两次美股均出现了调整,油价也出现了调整和震荡走势。

中信建投宏观团队表示,由于市场对7月降息的预期上升到了100%,美联储实际上已经失去了进行预期管理的好的时间窗口。当前市场对7月降息预期仍维持在100%,如果7月真的不降息,这反而会给市场带来新的不确定性,这可能是美联储不愿意看到的。因此,尽管数据并未显示衰退将很快到来,但美联储可能已经陷入了箭在弦上,不得不发的尴尬境地。

英国《金融时报》评论亦认为,美联储确实似乎已被逼入墙角。考虑到市场坚信较为宽松的政策现在即将出炉,如果美国央行按兵不动,市场可能会遭受严重冲击(与去年12月出现的动荡类似)。

不过,调节市场预期也是美联储这一工作的重要部分,因此,鲍威尔也会将此次的国会证词作为一个阐明其立场的独特机会。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。