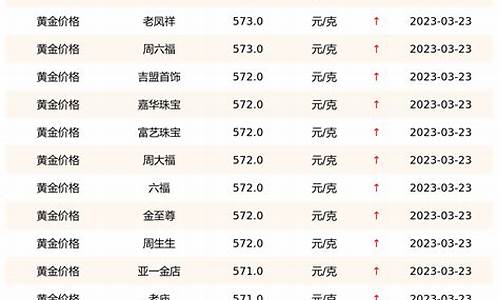

今日铜价金投_金价铜价未来走势

1.1吨海绵铜水份占40%,品位是70。铜价3800,能买多少钱

2.(六)全球矿业发展延续下行态势

3.矿产品价格

4.现在的铜价格

1吨海绵铜水份占40%,品位是70。铜价3800,能买多少钱

系数给的不高啊,正常系数应在铜为80-85%,金系数为95-97%;如有货的话,可联系我们。

按你说的计价系数70%计算:每吨铜计价:20%*70%*50000=7000元/吨;金计价:200*70%*240=33600元/吨,也就是总价为:43600元/吨

如果铜价5万,金价240,正常这批矿售价应在:53000元/吨以上;

但考虑现在铜价4.3万,金价240,售价也在:5.2万以上

(六)全球矿业发展延续下行态势

基本判断:全球经济将在2014年缓慢复杂变化,但是全球很多地区的经济仍然较为脆弱,矿业进一步下行,固体勘查投入进一步下滑,矿业公司市值进一步缩水,重要矿产品价格将高位震荡下跌。

2013年,世界经济仍处于缓慢复苏态势,全球矿业转入下行。固体矿产(不包括煤、铁)勘查投入下降超过三成,地勘活动指数持续下行,预计2014年勘查投入将进一步下滑,地勘活动指数将保持下行态势。

矿业公司市值缩水,国内外矿产品价格整体回落。据加拿大和美国证交所数据,2013年底矿业板块110家企业市值与2011年初峰值相比下跌超过四成,预计2014年矿业公司市值将进一步缩水。国内外主要矿产品价格整体回落,并将持续下去,但仍处于相对高位。

原油:持续高油价。国际原油市场上决定价格的供求关系、地缘政治和金融投资等关键因素未发生明显变化,其显著特点是将持续高位运行。根据《石油情报周刊》对贸易商、投行和政府机构的调查显示,2014年W T I均价可能达到每桶104.9美元,Brent为110.0美元。年初的原油价格持续上涨的势头也从侧面印证了相关机构对于油价的预测,大庆现货价格从年初1月3号的101.32美元上涨到3月4日的110.31美元,上涨9%。

煤:震荡下行。2014年1月份,国内煤市场便以“跌势”开局,新年第一天,神华、中煤、同煤集团动力煤挂牌价均大幅跳水40~90元/吨,大同优混煤由年初的615元/吨,跌至3月3日的565元/吨。

目前来看,2014年煤炭行业相关政策有望进一步完善。煤炭资源征税方式改革有望启动,2013年11月国办下发的《关于促进煤炭行业平稳运行的意见》明确提出加快推进煤炭资源税从计征价的改革。因此,受需求季节性变化、煤炭行业相关政策的调整、节能环保力度加大以及国内外煤市场相互作用等因素影响,2014年国内煤价将呈现震荡下行走势。

铁矿石:维持平稳。2014年,我国建筑行业用钢将保持平稳,钢铁需求总量及铁矿石进口量也将与2013年大体持平,国内铁矿石价格难以提升。预计2014年国际铁矿石价格将维持平稳,TSI报价很难超过2013年最高价,预计全年波动空间为110~150美元/吨,大连商品交易所2013年10月18日推出铁矿石期货合约,预计其铁矿石活跃合约价格波动区间为750~1100元/吨。

铜:震荡加剧。从世界范围来看,未来几年是铜矿扩张的高峰时期,供应增加,但是需求却因经济增加放缓而缩减,供需问题将在未来很长一段时间内制约铜价走势。同时,在全球库存量持续回落的背景下,铜价下行仍有一定支撑,此外美元企稳走高也给铜价带来较大压力。

另外,中国经济增长放缓对铜价上升是最大利空,铜价目前走势主要由供需基本面来决定,预计今年铜价波动幅度较大,LME铜价波动区间在6000~7400美元/吨之间。

黄金:震荡下行。2013年国际黄金价格波动异常剧烈,总体下跌幅度超过25%,随着全球经济重现增长势头,2014年金价出现大幅回升的可能性较小。预计将会继续下探,但跌幅度收窄,其原因是目前金价基本见底,年初的小幅上涨并不能改变金价低位运行的总体趋势。就目前来看,各大投资银行对于2014年黄金价格的预测都不太乐观,其中摩根大通下调2014年黄金价格预估10%,至1263美元/盎司;瑞士联合银行发表评论称,预计2014年黄金均价在1200美元/盎司左右。美银美林预测其均价降至1294美元/盎司,最低跌至1100美元/盎司;德国商业银行预测其价格或跌穿1180美元/盎司。

受益于现货需求的支持,黄金价格会在2014年上半年略有涨势,但其上行幅度有限;下半年,黄金价格将会因为围绕更高的美国国内短期利率的讨论以及全球经济增长复苏的迹象而下跌。因此,2014年国际黄金价格走势预期不会太好。

稀土:小幅上扬。2014年1月,工信部会同有关部门在北京召开了组建大型稀土企业集团专题会议,标志着稀土行业将进一步推行兼并重组,组建大型稀土企业集团,稀土行业新秩序迈出了重要的一步。由于稀土的重要战略意义以及其稀缺性,将有可能成为国家收储的目标之一。若2014年一季度国家收储计划逐步实施,二季度稀土价格将稳中有升,但上升幅度不会太大。

矿产品价格

全球宏观经济持续低迷,欧债危机进一步发酵、地缘政治持续恶化等事件笼罩全球市场,矿产品价格高位振荡下行。2012年,矿产品价格持续高位振荡,略有下滑,整体水平比上年下降约一成。

(1)能源价格波动下调

原油 国内外原油价格呈“反N型”变化态势,国内油价比美国高20.5%。大庆油田原油现货价格平均为113.5美元/桶,同比增长2.9%;美国纽约原油现货价格平均为94.1美元/桶,同比下降0.7%。从月度来看,国内外油价均处于波动行态势。大庆月均价由1月的117.5美元/桶波动降至12月的由106.4美元/桶,纽约原油价格由1月的100.0美元/桶波动降至12月的87.9美元/桶(图2-37)。大庆原油价格持续高于纽约原油价格,且价差有拉大趋势,价差由1月的17.5%波动增至12月的21.1%。

图2-37 国内国际原油价走势

数据来源:国研网

一季度,国际原油价格振荡上升。中美经济数据较好,尤其是伊朗与西方国家紧张关系不升级,欧盟达成第二轮救助希腊协议,美联储维持低利率,国际油价呈上行走势,纽约油价大幅上升至9个月最高。二季度,国际原油价格下滑明显。受疲软的全球经济数据、欧美部分国家讨论释储、欧佩克原油产量继续增长、美国原油库存连续大增、美国就业状况弱于预期、欧债危机进一步恶化、地缘政治风险加剧和美联储大幅调降经济预期等多重因素影响,国际油价呈加速下行走势。三季度受中东紧张局势升级、欧债进一步发酵、欧美经济刺激政策预期增强、挪威石油工人罢工北海原油供应下降、美国原油库存下滑和飓风袭击墨西哥湾导致原油供给紧张等因素影响原油价格震荡上行。四季度,受全球经济增长疲软,欧债危机持续,地缘政治加剧,美国原油库存连续增加,美国“财政悬崖”问题担忧,美国推出第四轮货币宽松政策(QE4),欧佩克产量下降等因素影响,国内外原油价格维持震荡走势。

煤 国内优质煤价呈先降后稳的变化态势。国内优质煤均价683元/吨,同比下降13.8%,从1月的752元/吨波动前行至5月的757元/吨,随后快速降至7月的621元/吨,之后稳定前行到12月的609元/吨(图2-38)。原煤价格自去年10月以来呈波动下降态势,尤其今年二季度下降更快,三季度出现止跌企稳现象,价格稳定在610元/吨左右。国家发改委下发了《关于印发〈煤炭工业发展“十二五”规划2012年度实施方案〉的通知》(以下简称《通知》),再次强调推进煤矿企业兼并重组,并督促尚未出台工作方案的省(自治区),要加快出台兼并重组工作方案和配套措施。通知下调全年煤炭预期目标,以加码煤价企稳。

图2-38 国内优质煤价格变化

(2)金属矿产品价格波动明显

铁矿石 铁矿石呈先降后升态势。进口铁矿石到岸均价128美元/吨,同比下降21.8%,由1月的136.4美元/吨波动降至10月的104.9美元/吨,之后回弹至12月的114.0美元/吨。国内河北铁矿石价格(66%粉矿)平均为977元/吨,同比下降29.3%;从月度看,由1月的1180元/吨波动降至9月的848元/吨,后微升至12月的872元/吨(图2-39)。

前三季度,铁矿石港口库存一直保持在9000万吨以上的高位。由于钢材库存不断增长,钢厂方面对于港口铁矿石持观望态度,购买意愿不强,导致铁矿石压港现象严重,二季度以来,国内主要港口矿石库存均持续增加,并屡创库存新高,6月维持在9600万吨以上的水平。四季度,受国内经济好转的拉动,铁矿石库存连续下降,12月底降至8300万吨,是2011年以来的最低水平。

图2-39 铁矿石价格走势

数据来源:到岸价根据海关数据测算,河北粉矿价格源于中国钢铁工业协会网

铜 铜价呈波动前行态势。国内均价为5.72万元/吨,同比下降13.2%,年内基本在5.5~6.0万元/吨之间波动。同期,伦敦金属市场铜现货价平均为7933美元/吨,同比下降10.3%,年内价格在8000美元/吨上下波动,国内外差价仍保持在1000美元/吨以下(图2-40)。

从三月中旬至七月初铜价一直处于震荡下跌,到七月初达到今年国内铜价最低点;这是因为今年铜市场供大于求,加之下游需求乏力使市场保持弱势格局,令市场整体成交较差,二季度铜市走势较为疲软。进入9月份铜价呈现震荡上升趋势,除受外盘因素影响之外,还因前期铜价连续阴跌,铜基本确定底部支撑,再配合上当时时段内国外内消息凸显正面,促使铜价出现筑底反弹走势;在铜价上涨带动下,其他金属也相应提振走高,三季度铜市走势出现回暖迹象。紧接着,铜价经历10月份大幅下滑之后,在11月份迎来另一波行情,因我国国储再次开展有色金属收储,以及在11月中旬全球经济数据和希腊债务危机逐渐好转的情况下,四季度铜市行情转好,并再次验证了铜金融属性对价格的影响力。

铝 铝价稳中有降。国内均价为1.56万元/吨,同比下降7.1%;从月度来看,从1月的1.60万元/吨逐渐下调至12月的1.51万元/吨。伦敦金属市场铝现货价平均为2015美元/吨,同比下降15.6%,年内基本在2000美元/吨上下波动,其中8月出现1843美元/吨的全年最低位(图2-41)。

图2-40 国内国际铜价格走势

数据来源:国内价格源于北京有色金属网,国际价格源于中国金属通报。

图2-41 国内国际铝价格走势

数据来源:国内价格源于北京有色多属网,国际价格原于中国金属通报。

金 国内外金价呈倒“W”形变化态势。国内金价平均为338.9元/克,同比增长3.4%,由1月的332.5元/克上扬至2月的354.5元/克,再下调至7月的327.0元/克,后升至9月的355.0元/克,四季度再次下调,12月为338.2元/克。同期,伦敦黄金交易所黄金均价为1669美元/盎司,同比增长6.4%,年内变化与国内金价变化趋势一致(图2-42)。

图2-42 国内国际金价格走势

数据来源:国内价格源于上海黄金交易所,国际价格源于伦敦黄金属交易所。

稀土 国内稀土价格大幅下跌。氧化铕年均价为7817元/千克,同比下降43.5%,由1月的13100元/千克连续降至12月的6312元/千克。氧化镝年均价为3958元/千克,同比下降42.6%,由1月的5803元/千克降至12月的2583元/千克,降幅超过一半。氧化铽年均价为6227元/千克,同比下降44.3%,由1月的10900元/千克降至12月的4643元/千克(图2-43)。

2012年稀土价格快速回落的原因:一是赣州地区恢复生产,为市场提供了相对充足的货源,平抑了市场对供应的恐慌;二是欧债危机全面爆发,世界主要经济体财政吃紧,财政支持大幅减弱,市场需求减少,更是降低了市场预期;三是全球经济再现不确定性,下游市场的需求出现阶段性下滑,市场对稀土原料需要增速减缓。四是国内资金面开始趋于紧张,资本成为稀缺物品,在稀土供应逐步恢复,市场价格回调,以及国家部委严打之下,资本开始大规模撤出稀土市场,也加速市场价格的下滑;五是美国及澳大利亚两个大型稀土项目已经完成量产规模,年底的供应量能达到国际市场尤其是轻稀土需求的50%左右,并计划在2013年实现全面量产,这降低了市场对中国稀土原料价格的预期,并有效地平抑了国际市场的价格,客观上也降低了国内稀土市场的价格。

图2-43 中国重要稀土产品价格变化

数据来源:稀土价格网。

专栏11 首发《中国的稀土状况与政策》白皮书

为增强国际社会对我国稀土行业的了解,2012年6月20日,新闻办公室发表《中国的稀土状况与政策》白皮书,这是国内首次发布与稀土有关的白皮书,内容涵盖稀土现状、发展目标、技术进步、出口政策等多项内容。

1.我国稀土行业为全球供应作出了重要贡献

长期以来,中国认真履行加入世界贸易组织的承诺,遵守世界贸易组织规则,促进稀土的公平贸易。当前,中国以23%的稀土资源承担了世界90%以上的市场供应。中国生产的稀土永磁材料、发光材料、储氢材料、抛光材料等均占世界产量的70%以上。中国的稀土材料、器件以及节能灯、微特电机、镍氢电池等终端产品,满足了世界各国特别是发达国家高技术产业发展的需求。

2.我国为全球稀土供应付出了巨大代价

——资源过度开发。包头稀土矿主要矿区资源仅剩三分之一,南方离子型稀土矿储采比已由20年前的50降至目前的15。南方离子型稀土资源开采回收率不到50%,包头稀土矿采选利用率仅10%。

——生态环境破坏严重。稀土开采、选冶、分离存在的落后生产工艺和技术,严重破坏地表植被,造成水土流失和土壤污染、酸化,使得农作物减产甚至绝收。轻稀土矿在冶炼、分离过程中会产生大量有毒有害气体、高浓度氨氮废水、放射性废渣等污染物。

——产业结构不合理。冶炼分离产能严重过剩。稀土材料及器件研发滞后,低端产品过剩,高端产品匮乏。稀土作为一个小行业,产业集中度低,企业众多,缺少具有核心竞争力的大型企业,行业自律性差,存在一定程度的恶性竞争。

3.我国稀土行业发展任重道远

我国政府十分重视稀土行业的发展。2011年5月,正式颁布了《关于促进稀土行业持续健康发展的若干意见》(以下简称《意见》),把保护资源和环境、实现可持续发展摆在更加重要的位置,依法加强对稀土开采、生产、流通、进出口等环节的管理,研究制定和修改完善加强稀土行业管理的相关法律法规。设立稀有金属部际协调机制,统筹研究国家稀土发展战略、规划、计划和政策等重大问题;设立稀土办公室,协调提出稀土开采、生产、储备、进出口计划等,有关部门按职能分工,做好相应管理工作。2012年4月,批准成立中国稀土行业协会,发挥协会在行业自律、规范行业秩序、积极开展国际合作交流等方面的重要作用。

(3)非金属矿产品价格稳中有降

钾 国产氯化钾全年均价为3076元/吨,与上年持平。从月度看,月均价呈逐步下降态势。从1月3100元/吨波动降至12月的2900元/吨,变化趋势与2011年相反(图2-44)。

图2-44 国产氧化钾价格变化

数据来源:国研网。

水泥 水泥全年均价为359.0元/吨,同比下降6.2%。从月度看,呈先抑后扬态势,由1月的378.4元/吨波动降至9月的344.7元/吨,后上扬至12月的360.0元吨。

现在的铜价格

截止2020年,市场上的废铜27元一斤左右,废铜一般分黄铜和紫铜,黄铜13元一斤左右,紫铜20元一斤左右,2019铜最近价格不太稳定,现在各地废旧物资价格都很低废铜回收价格大约15至16元/市斤算好的了,废铜种类很多,火烧线、马达铜、黄杂铜等等,价格也会有所不同。地区不一样价格也会有所区别。

铜的价格会因它的地区与品质不同而有所差异,市场上的铜价格大概在十几元,二十多元一斤。目前铜在供需上还是处于较为稳定的状况,沪铜仓目前还是处在国内同期偏高位置。

扩展资料铜的供需库变化

1、从供应端角度来讲,铜矿供应是进入了减产周期,这是供应端长期的利多,这一点可以从国内炼厂和国外矿商达成的长单TC大幅下滑可以验证。铜矿供应宽松,则矿商处于弱势,炼厂处于强势,TC上涨;反之,铜矿供应紧张,则矿商处于强势,炼厂处于弱势,TC下降。

2、除了根据TC的变化验证供应端铜矿偏紧之外,南美智利那边比较混乱,而智利又是全球最大的铜供应国,局势混乱容易造成供应端的担忧,例如铜的开采和运输等,这些都是供应端虚的实的可以炒作的利多因素。

3、从需求端角度来看,在经济下行周期,国家的基建又开始发力了,房地产的问题似乎有含糊不提了,所以铜的需求前景在这种情况下有所改善。

4、除了预期层面上的需求前景改善之外,四季度陆续出来的各项宏观数据基本上都是超预期的利好,过度悲观的预期阶段性被证伪或者被修正。

5、再看国内仓单变化,沪铜仓单较今年上半年已经有了大幅的下降,但是依然处于国内同期偏高位置。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。