国际油价再现_国际油价后市预测

1.《新财富首席解读——石油化工行业》:需求回暖支撑油价,后市重点关注OPEC+动向(建议超额配置)

什么因素导致严寒的冬季没有支持油价的走高?抛开股市是因上周中国公布的GDP跌破7进入6时代施压下跌外,单从原油价格的下跌走势谈起。

1.油价下跌不是中国经济放缓所致

这两天有国际传媒认为油价大跌的贼魁祸首是中国经济放缓所致,这真是无稽之谈,主要的原因有以下几个方面。

首先,虽然中国近期经济数据如GDP的确跌破了7进入了6时代比较差,但考虑到中国的经济体量占据世界第二,这个速度依旧排列在全世界的前列,因此对原油的需求并没有出现减少啊。

其次,中国普通汽油柴油的价格并没有随着国际油价的下跌而下调,自从发改委开启油价形成机制以来连续爽约的现象出现,这说明中国是在撑油价而非打压油价。

第三,中国的原油进口并没有大幅减少和下降,反之随着战略储备油库陆续进入收储阶段,中国加快了原油的进口,中国***刚刚在出访沙特和伊朗时,达成了新的合作能源协议。

以上几点说明中国的经济放缓并不是油价暴跌的主要因素,更不是油价下跌的推手,反之过低的油价对中国经济并不是很有益处。因为中国的采油企业也会亏损,同时全球较大的油田也有中国的股份。

2.原油价格暴跌成谜的原因分析

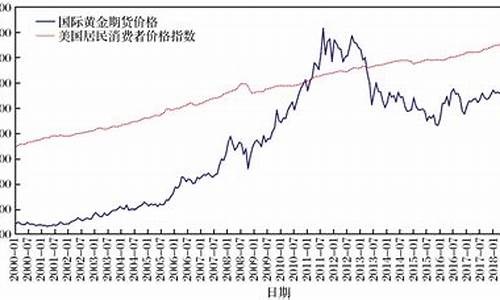

油价从2015年开始下跌走低,到2016年1月份创下27.56美元的低位,从学术专家到媒体到坊间说的最多下跌因素就是需求低迷供应充足这个理由。那么,我们到底该如何分析油价的走势呢?

首先,油价的暴跌供需失衡是第一个因素,供应没有减少而需求严重不足;全球经济走势乏力,新兴国家首当其冲,尤其是在美国去年12月份加息后,美元企稳反弹而其他货币包括暴跌最能说明,美国经济一枝独秀而其他经济体走势放缓。

任何商品只要供需失衡其中一个,就能导致价格出现单边运行,这是资产价格运行的基础支持和主导因素。

其次,虽然IS供给利比亚点燃了300吨原油,但是这些不足以导致油价的供应减少,而沙特和俄罗斯虽然要协调产出,但是在当前俄国经济陷入困境之际,这只能是口头表态;从表态到现在都没有见到俄国的行动。

伊朗经济制裁被国际社会取消后将杀入原油供应市场,20美元的采购成本是很多国家坚守的成本,目前在30美元附近震荡来说还有下行的空间,虽然美国页岩气的生产陷入了困境,但是美国原油储备充足,近期不会引发任何供应短缺的疑虑。

第三,美银美林经济学家Mihael Hanson认为主要是贸易渠道、金融流动和信心层面影响了油价的暴跌,尤其是最后一个因素。这说明当前压垮油价的还是者对经济走势没有信心,这个现象好似当前A股的暴跌也是因投资者信心不足一月。

第四,油价当前的下跌也是恐慌情绪达到极致所引发的,油价在跌破30美元的支持后这一点显得尤为突出;跌破33美元可以认为是多头期权强行平仓而空头行权的开始,恐慌性在跌破30美元就能说明空头期权继续得逞。

我们从原油恐慌性指数也能观察到这一点,在上周三该指数达到了72.5的高位,这个位置正好和原油跌至27.56美元/桶的位置吻合。随后该指标有所改善而回落,油价开始企稳展开调整到当前。

那么,油价在当前低位基础上展开的反弹是否可以构成抄底呢?相信很多机构和个人依旧会把25美元试探当作企稳的开始,当前的油价还未到抄底的时候,就像我在油价此前跌至40美元的观点一样。

《新财富首席解读——石油化工行业》:需求回暖支撑油价,后市重点关注OPEC+动向(建议超额配置)

油价刚涨又降,或将迎来年内“第七跌”。

9月21日24时,国内新一轮成品油调价窗口将开启。受国际油价变化影响,国内成品油价格或迎来一次小幅下调。

金联创成品油分析师王珊表示,本轮计价周期以来,国际原油整体依然维持偏低水平运行,均价环比回落。尽管原油市场供应前景的不确定性依然较大,但欧美加息预期下全球经济放缓忧虑令油价承压。

机构测算,截至9月20日本轮成品油调价周期第九个工作日,参考原油品种均价为每桶88.90美元,变化率为-6.25%,预计国内汽油、柴油下调幅度为每吨280元,折合汽油、柴油每升下调0.2元左右。本轮油价调整后,95号汽油有望全面降至9元以下。

2022年国内成品油历次价格调整情况。(数据来源:国家发改委)

“后市看来,国际原油或维持宽幅震荡走势,预计原油价格或在87美元/桶附近震荡。”金联创成品油分析师毕明欣表示,9月下旬,生产方侧重追赶销量,国际原油短期内或延续利空指向。

市场预计美联储本周将再次升息,试图遏制40年来最高的通胀。“目前,多数观点认为美联储在9月21日会议上加息75个基点的可能性很大,也有加息100个基点的可能。”金联创原油分析师韩政己表示,因此,投资者担心大幅加息将抑制全球经济增长和对燃料的需求。

如果想实时了解更多理财新闻,欢迎关注我们。

投顾点评:受OPEC+谈判破裂影响,周一国际油价涨破77美元,创近三年新高。市场的聚焦开始转向OPEC+的分歧会否扩大化,预计OPEC+产出政策不确定性引发的利空短期内还将形成下行压力,但持续时间或不会太久,OPEC+是否将在8月初既定会议前再次举行磋商,值得密切关注。从成本端来看,近期国际油价运行在70元/桶上方,尽管市场对于OPEC未来供应调整仍有猜测,但短期来看,考虑到夏季出行旺季到来,预计成品油消费将对油价形成支撑。在全球经济数据逐步回暖背景下,建议关注产业链龙头标的:中国石化(600028)、中油工程(600339)、荣盛石化(002493)、恒逸石化(000703)、东方盛虹(000301)、卫星石化(002648)、桐昆股份(601233)、万华化学(600309);给予“超额配置”建议。

风险提示:油价及化工品价格大幅波动;地缘政治影响

(投资顾问林旭锐注册投资顾问证书编号:S0260615100004)

研报来源:

研报名称:《石油化工行业:油价推动上游板块业绩提升,再次验证大炼化盈利稳定性-2021年半年报业绩前瞻》

分析师姓名:谢建斌

发布时间:2021-7-8

发布机构:申万宏源

详细内容:

原油价格同比、环比上涨,成品油价格上调:2021年4、5、6月Brent原油均价分别为65.3、68.3、73.4美元/桶,波动区间为62.2—76.2美元,2021Q2均价为69.1美元/桶,环比上涨12.7%,同比上涨106.9%,收于75.1美元/桶。2021Q2汽油、柴油价格累计上调4次,下调0次,累计汽油、柴油价格累计上调600元/吨、580元/吨。

新加坡炼油价差、乙烯裂解、PDH、丙烯酸与丙烯、煤制甲醇、聚酯产业链价差环比扩大:2021Q2新加坡催化裂化价差为3.9美元/桶,炼油价差环比增长0.4美元/桶。2021Q2石脑油裂解乙烯平均价差为274美元/吨,环比增长84美元/吨;丙烷脱氢平均价差为388美元/吨,环比增长64美元/吨;丙烯酸与丙烯价差3701元/吨,环比增长49元/吨;丙烯酸丁酯价差7259元/吨,环比收窄174元/吨;丁二烯与石脑油平均价差449美元/吨,环比增长102美元/吨。聚酯产业链方面,2021Q2PX与石脑油价差为254美元/吨,环比增长44美元/吨;PTA-0.655*PX价差为552元/吨,环比增长33元/吨;

POY-0.86*PTA-0.34*MEG平均价差1605元/吨,环比增长170元/吨。

行业重点公司2021第二季度业绩预测如下:油价上行带动上游开采板块盈利能力持续提升,炼油盈利好转,中国石油——油价上涨释放业绩弹性,预计净利润253亿(同比增长390亿元,QoQ-9%);中海油服——受国内油气增储上产政策及油价复苏共同利好,预计净利润7.4亿(YoY+29%,QoQ+308%);海油工程——主营业务FPSO订单向好,作业量持续提升,预计净利润3.5亿(YoY+472%,QoQ+192%)。炼化一体化企业受益油价上行及产业链一体化带来的盈利稳定性,荣盛石化——浙江石化二期逐步投产,炼化一体化盈利稳定,聚酯产业链价差扩大,预计净利润40亿(YoY+102%,QoQ+53%);恒逸石化——文莱项目受益成品油价差扩大,涤纶长丝景气向好,预计净利润15亿(YoY+38%,QoQ+24%);恒力石化——炼化一体化盈利稳定,PTA受益产业链一体化带来的成本优势,预计净利润44亿(YoY+30%,QoQ+7%);东方盛虹——聚酯价差扩大,预计净利润为7亿(同比增长8.3亿元,QoQ+16%);桐昆股份——受益聚酯价差扩大,预计净利润23亿(YoY+291%,QoQ+33%)。石油化工企业方面,卫星石化——丙烯酸及酯价差维持高位,产销量环比提升,预计净利润13亿(YoY+175%,QoQ+13%);广汇能源——受益煤制、甲醇、天然气等资源品价格上涨,预计净利润为5.7亿(YoY+47%,QoQ-29%) ;宝丰能源——公司受益焦炭景气上行,预计净利润16亿(YoY+26%,QoQ-7%)。

投资建议:1)从竞争力、盈利稳定性、产能投放一体化的大炼化角度,重点推荐荣盛石化、恒逸石化、恒力石化、东方盛虹、桐昆股份。2)乙烷制乙烯的成本优势,及丙烯产业链受益角度,重点推荐卫星石化。3)油价反弹、煤化工成本优势和长期成长性,重点推荐宝丰能源。4)油价大幅上涨的弹性,同时从海外上游缩减资本开支、国内加大能源安全保障角度,建议关注中国石油、广汇能源、中海油服、海油工程、中油工程等。

风险提示:油价及化工品价格大幅波动;地缘政治影响。

栏目说明

本资讯栏目名称为《新财富首席解读》,主要内容为我司投资顾问对新财富获奖分析师的研报进行解读,是我司投资顾问对研究报告的再次加工,非新财富分析师本人解读相关公司、行业或市场,特此说明。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。