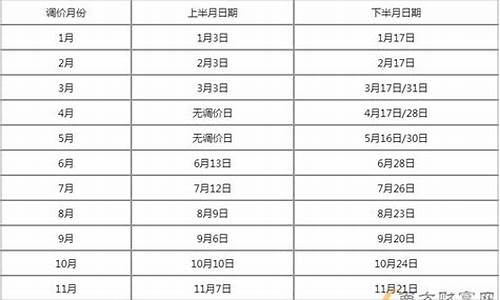

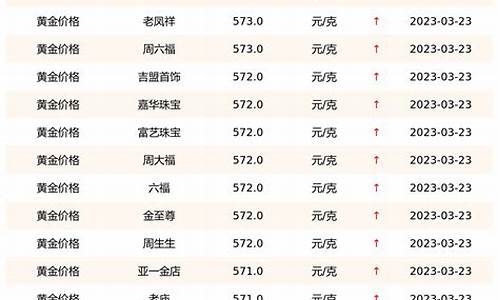

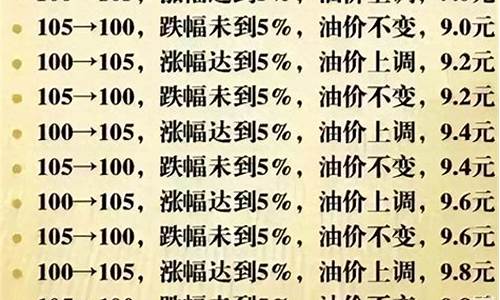

金价低的法国选举-法国黄金价格多少钱一克

1.国际金价上涨有何影响?为什么国际金价已达上千美元而国内只是几百块?

2.为什么黄金价下跌会影响铜价下跌?

3.金价走势预测:黄金价格会持续大跌吗

4.这几天黄金价格猛跌,敢不敢买呀?是什么原因导致金价暴跌呢?

5.明年黄金价格还会涨吗

国际金价上涨有何影响?为什么国际金价已达上千美元而国内只是几百块?

金价上涨将间接推动人民币升值

黄金价格在时隔18年之后重新突破每盎司500美元的关口。推动本轮金价上涨的主要因素有哪些,其未来走势如何,金价是否会影响汇率,如何调整我国的黄金储备?带着这些问题,本报记者采访了有关专家。

多因素推动金价上涨

银河证券研究中心田书华认为,需求增大供应减少是黄金价格上涨的主要因素,另外“三金”的不同走势、国际政治的动荡和投资基金的炒作也推动了金价上涨。

田书华分析说,工业需求只占黄金总需求的10%左右,目前增加的需求也不大,但各国央行的黄金储备需求、居民首饰消费和投资需求都在快速增加。

世界黄金协会日前公布的数据也印证了田书华的看法:今年第三季度,全球黄金投资需求增长了56%;除印度外,其他主要黄金首饰市场的需求都呈现增长态势,中国同比增加了9%,美国则增长了3%。而在供应上,中国银行黄金交易员蔡振玮表示,前几年金价比较低,使得投资金矿的积极性不高,黄金产量这几年在下降。加上罢工等其他因素,全球最大的黄金生产国南非今年的产量更是降到了75年来的低点。

各国央行增加储备也改变了黄金的供求关系。俄罗斯、阿根廷、南非等国的央行在11月宣布决定增加黄金储备。欧洲15国央行则于2004年签署了黄金销售协议,规定在未来的5年内,每年出售黄金数量不得超过500吨。目前看,欧洲国家的黄金储备不减反增,6年来的黄金抛售趋势得到了扭转。

国际社会动荡的加剧增加了对黄金的需求。“9.11事件”之后动荡的局势促成了金价自1968年自由浮动以来最长的上涨期。

田书华还认为,弱美元和高油价也带动了金价的上涨。美金(美元)、黑金(石油)、黄金这“三金”有很强的关联性。一般来说,美元和黄金是负相关关系,虽然近期美元走强,但长期看,美元看贬;而石油和黄金长期是正相关关系,波动趋同,这几年,石油价格一直向高位攀升,上涨幅度远远大于金价的上涨。

对后市看法不一

蔡振玮认为,500美元突破了人们的心理价位,在这价位附近,将反反复复几次,用以消化获利。市场对此轮上涨是否是大牛市,也有不同看法。

世界最大黄金生产商纽蒙特采矿公司则预计,在未来5到7年里,金价可能上升到每盎司1000美元。

该公司总裁拉松达表示,黄金市场正越来越热,2006年初金价可以达到每盎司525美元,甚至更高。因为在金价最低的时候,黄金业投入很少,未来几年黄金产量还会继续下降;而需求则继续增长,特别是亚洲的中国和印度。因此,黄金价格将长期看好。

市场看空者则认为,目前推动金价上涨的催化剂是日本的私人投资者,但金价已经涨至18年的最高点,获利盘有回吐的冲动,并且美元对各关键货币也升至两年高点,油价也在下跌,这几个因素通常会拖低金价。

金价上一次涨至500美元以上是在1987年12月,但在这一价位只停留了一天。1983年,金价在该水平之上停留了10天。1980年,黄金涨至850美元见顶,在那些市场繁荣的日子里,金价在500美元以上维持了13个月。

间接推动人民币升值

田书华认为,黄金价格的升高,短期内对汇率的影响不大。近期市场上还出现了美元与黄金比翼齐飞的场面。但由于国际黄金价格以美元计价结算,长期以来美元汇率一直与国际黄金价格处于高度的负相关状态。因此,金价的持续上涨将改变美元的汇率,使得美元贬值,如果中国基本面不变,这就间接推动了人民币的升值。

建议增加黄金储备量

中国银河证券首席经济师滕泰认为,增加黄金储备是人民币国际化的必然选择。每一次全球经济格局调整的时候,黄金的流动格局就会发生变化;越是国际货币体系不稳定的时候,黄金的货币功能和战略保值功能则表现得越充分。

到今年年底,我国外汇储备将突破8000亿美元,而黄金储备却只有600多吨,只占外汇储备的1.1%,这不仅仅是中国的风险,也是全球货币体系的风险。根据我国的国民经济总量,官方黄金储备中短期至少应该达到意大利和瑞士的水平,即2500吨左右;长期至少应增加到德国、法国的水平,即3000吨以上。

虽然增加黄金储备量是趋势,但是否要在目前的高价位大量购进?田书华认为,要有正确的技巧,选择合作的操作时机。

3回答者: Alex_LAI - 职场新人 三级 2007-10-21 16:32

为什么黄金价下跌会影响铜价下跌?

黄金属于贵金属,铜属于大宗商品,两者都属于风险资产。风险资产会随着各大国货币政策的而受到影响,扩张的货币政策会提高投资者的风险偏好,推高风险资产的价格,紧缩的货币政策则使投资者的风险偏好降低,转向那些公认的“避风港”——避险资产。 铜作为大宗商品和战略物资,其价格主要受到金砖四国这些需求强大的市场的影响,以及世界潜在的战争威胁的影响。各国忙于政府发债刺激经济,战争暂时比较远。金砖国家的经济是否稳健复苏对铜的价格影响最大。 插叙一下: 避险资产的名单中,之前主要是美元和日元。日本由于其坚挺的经常账户盈余、国内的低利息率和日本国债主要为本国人持有的几个要素,为日元带来了避险资产的地位。但是2012年日本的经常账户开始出现赤字,之后野心勃勃的安倍发誓要改变日本连续20年通货紧缩的局面,要使日元贬值,加上日本老龄化、日本政府负债率过高等现象被投资者逐渐认识到,日元在外汇市场被疯狂地做空,日元失去了避险资产的地位,如今的避险资产,只剩下美元,或者说美国国债。 我在另一个问题金价大跌 是因为市场预期塞浦路斯抛售黄金储备造成的吗?中提到, 现在,市场担心的问题在于3个,一是欧债危机下一个重磅炸弹会在哪里爆发,会是西班牙吗?甚至是法国?二是日本债务危机何时爆发?三,也是最重要的,美联储何时开始缩减购债计划(QE4)?何时结束购债计划? 的世界普遍弥漫着金融危机爆发后的经济泥潭,各国都出现衰退、无就业复苏等迹象,这是一个比谁更不烂,更晚爆发危机的世界,是一场欧元、日元、人民币与美元比谁更晚暴跌的生时速。谁先,其它货币就能笑到最后。欧元区陷入困境,日本前途渺茫,中国只知道大搞政府投资,都是大凶之兆。因此,市场普遍看好美元,美国房地产市场走牛,美元回流;忧心美联储停止QE4,美元回流市场现在是变着法的看跌大宗商品,看涨美元。即使出现波士顿爆炸案,美元依然不改强势。 美元的强势,就是大宗商品的噩梦。黄金连续2个交易日暴跌,从上周五到本周二,从1550跌到最低点的1326,狂泻200多美元,反映的就是外汇市场对大宗商品的担忧——靠QE3预期吹出来的资产泡沫,总有破灭的一天。 个人认为,未来的一段时间,美元指数的暴涨可以期待。在外汇市场普遍质疑中国经济复苏的质量的情况下,大宗商品很难走出大牛市,上涨也是暴跌之后的回调。金价走势预测:黄金价格会持续大跌吗

瑞银(UBS)周二(5月9日)发表观点称,由于中国和印度的实物黄金需求增长,预计金价会在1200水平有所支撑。瑞银贵金属策略师Joni Teves在发布的最新报告中称,马克龙在法国总统大胜是法国最大的地缘政治风险事件之一,投资者应该期待市场有一些盘整。

Joni Teves的评论来自于金融市场总体的风险情绪低迷。周一波动指数跌至10以下,是1993年以来未见的水平。由于没有重大风险事件发生,Teves警告说,投资者现在将重点关注全球货币政策,这将对黄金产生负面影响。

Teves称“现在不能排除进一步的压力,但是我们预计如果逢低买盘和实物黄金购买强劲,市场对1200美元的价格进行测试,将为反弹铺平道路。”她在报告中表示:黄金的下跌将是有限的,由于多头仓位已经较轻,只有2000万盎司或纪录高位的54%。

鉴于黄金的实物需求在两个主要市场印度和中国有增长迹象,金价的下跌应该会有底部支撑的。Teves认为,“在印度,3月黄金进口量是11月以来的最高值为106吨,反馈意见显示近期季节性需求相当强劲中国3月份的黄金进口同样强劲,总计达142吨,近期的买兴就是证据。 ”

“虽然实物需求量与历史水平相比并不是特别突出,但我们认为,相对于年初的市场预期,它们相对强劲,应该有助于情绪的回升,”Teves称。

这几天黄金价格猛跌,敢不敢买呀?是什么原因导致金价暴跌呢?

黄金为什么会出现暴跌?最重要的原因是全球通货膨胀压力在减轻,这便降低了黄金的规避通货膨胀功能的吸引力。那些赌将会因各国央行争相印钱而导致通货膨胀爆发的黄金多头不得不认输并不计成本退出黄金头寸,并进行反向操作。

而恐慌下的暴跌令黄金投资者受到的刺激太大了。那么究竟哪些原因令金价出现如此历史性的暴跌呢?

罪魁祸首: 塞浦路斯抛售传言

4月11日,路透社报道称,欧盟执委会文件显示,塞浦路斯政府同意出售多余黄金储备筹资约4亿欧元,这将成为欧元区四年来最大规模的黄金出售,消息公布后,黄金市场出现恐慌性抛售。尽管塞浦路斯涉及的黄金量不大(大约10吨),但黄金交易商仍然担忧欧元区其他国家以此为先例,以后效仿一二。尤其是像葡萄牙和意大利这样的国家,它们深陷债务危机,黄金储备量却远胜塞浦路斯。

幕后黑手: 高盛、美林等金融机构唱空黄金

4月10日,高盛将2013年金价预期从每盎司1610美元下调至1545美元,将2014年金价预期从每盎司1490美元下调至1350美元。此外,近日,瑞银、德意志银行、法兴银行等国际投行纷纷大幅下调今年、明年对于黄金、白银价格的预期。高盛等众多国际知名投行集体高调唱空黄金,导致投资者恐慌性抛空,推动黄金及相关贵金属加速下跌。

宏观因素:中国经济数据不振

周一,中国令人失望的经济数据发布之后,低于市场预期8%的增幅,打压投资者情绪。有分析认为,美国经济持续稳步复苏,美元走强,市场对美国联邦储备委员会量化宽松的预期减弱,弱化黄金作为贵金属的避险属性,打压金价在连续12年牛市之后开始滑入熊市。

市场因素:黄金投资者转行炒股

今年以来金价持续疲弱,令贵金属投资者对黄金的投资兴趣锐减,不少黄金投资者转行炒股。

阴谋论:美联储可能操纵黄金价格

欧美分析人士纷纷通过社交媒体,吐槽伯南克和其担纲的美联储,认为这是他们在下一盘大棋。美国财政部前部长助理更是直言:“从4月开始至今,这场阴谋就在进行中。交易所告诉个人客户,对冲基金和机构投资者都在放出抛售黄金的信息,警告个人客户也要提早退市。紧接着,几天之前,高盛便宣布黄金市场将进一步遭到抛售。他们想要做的就是恐吓个人投资者远离黄金。显然有些令人绝望的事情正在上演”。

信任危机:黄金被质疑是否为有效的避险工具

贵金属分析师Credit Suisse说:“很明显黄金市场上怀疑因素比一周之前更大了——怀疑范围包括央行的独立性、央行对黄金储备的控制以及欧盟条约的神圣性。黄金投资者再次意识到投资黄金并非非常有效的避险措施。”

交易成本增加: 保证金上调将令多头投资者被迫平仓

纽约商品交易所上调了黄金及白银期货最低保证金,保证金的提高将增加交易成本,有可能导致投资者因为资金不足而被迫平仓,这会放大黄金卖空的成交量。

逼仓因素:鲍尔森两日亏损10亿美元 不清仓也恐将被逼仓

对冲基金巨头鲍尔森的个人财富在过去两日几乎损失了10亿美元。从近两日黄金的走势来看,鲍尔森如果不清仓,恐将被空头们联合逼仓,而如果清仓,也势必加剧金价跌势。

日本黑田效应

日本新任行长黑田东彦推出超预期的宽松措施后,日本国债波动率大幅上升,堪比希腊国债。为了满足激增的保证金要求,日本金融机构选择的是出售其他资产加强资本金和流动性而非出售债券。自QE2以来,黄金价格走势与日本国债的内涵波动率逆相关程度很高。

全文资料来源于:常州晚报 《揭秘黄金暴跌的9大原因》一文

明年黄金价格还会涨吗

2016年四季度金价在美国大选后持续遭遇抛售,主要原因在于特朗普强调了基础设施支出,引发所谓的风险资产展开反弹,且长期美国实质利率走高,美元走强,黄金遭遇抛售,金价一路南行,但进入2017年这种趋势可能不会一直延续。

2017年金价前景主要取决于三个要素

首先,美国财政政策和货币政策的转变,预计2017年总体会是一个财政宽松而货币略微收紧的状况。

财政政策扩张的影响对于黄金可能产生两种情形,一种情况是美国适度增加财政赤字,这会导致债券收益率保持相对不变,这对黄金而言是略微积极的。另一种情况是,美国大幅的财政赤字可能会导致更高的债券收益率,这对黄金是更消极的。

货币政策收紧方面,需要关注美联储如何对潜在美国刺激以及通胀情况作出回应。假如美联储相对鸽派,这可能令实质利率依然保持在低位,从而利好金价;假如美联储更快加息,则情况会反过来,我们预计美联储2017年将加息2-3次,未来12个月美国实质利率将与当前水平基本持平,更强的美元和更高的债券收益率将是2017年黄金将面临的两大阻力。

其次,欧洲大选及地缘政治因素存在不确定性。2016年全球各种政治风险层出不穷,甚至还飞出了英国脱欧、美国大选、意大利宪改公投等多只令全球市场动荡不安的黑天鹅。当前地缘政治风险比一年前更大,货币波动会更大,这利好黄金和美元,预计地缘政治风险会帮助黄金守住1050-1100美元/盎司区域。除了英国脱欧、美国大选、意大利宪改公投之后的市场发酵需要考量外,德国、法国和荷兰2017年都会大选,而英美反映出的民粹主义思潮可能在欧洲其他地方继续得到验证。

第三主要是股票和债券等资产高估值及人民币贬值预期下,以中印为代表的各国实物需求、全球黄金ETF等投资需求及全球央行购买等需求因素,会受金价波动的影响而产生不同的买盘能量。

目前黄金储备整体上升,但是增长速度下滑,价格的下跌可能让央行2017年增加购买行为。实物需求方面,亚洲地区尤其是中国、印度在内的贵金属消费大国黄金需求仍存在较大潜力,中国黄金需求明年可能好转,黄金的投资情绪相对积极。

展望未来,中国存在宏观不确定性和货币波动性,在投资替代品相对有限的背景下,可能会鼓励本地市场参与者转向黄金。从投资分配的角度来看,黄金仍然不被视为主流资产。我们认为该行业有增长的空间,而通过电子/移动平台交易黄金可能会继续增长。

另一方面,我们预期近四分之一的新金矿项目需要金价超出1100美元/盎司才能盈利,由于2013-2015年金价的持续走低,令黄金矿山经营困难,很多矿山项目关闭,未来矿山供应或出现赤字,我们看涨长期金价,从黄金投资角度看,1150美元/盎司以下是一个非常好的买进时机。

基于上述因素的综合考虑,对2017年黄金价格,我们维持乐观。预计2017年黄金均价较当前水平会有一定程度的小涨,未来12个月金价均价将在1230美元/盎司水平。

按照惯例,一季度往往是美国经济表现最差的时候,加上通货膨胀预期、政治风险及实物需求刺激,2017年第一季度现货黄金将由2016年四季度低位开始反弹,预计均价为1200美元/盎司,其中3月美联储能否加息或是短时抑制金价的要素;二季度法国大选等政治因素将提振金价,均价或维持在1250美/盎司以上;三、四季度包括德国大选、美联储加息、需求等因素仍将主导金价运行,预计均价将围绕在1240美元/盎司区域,2017年金价整体仍将维持高波动,波动区间将介于1000-1500美元/盎司,后市金价波动的关键支撑阻力位包括1000/1050/1080/1100/1125/1145/1170/1196/1210/1245/1280/1305/1340/1375/1430/1480美元/盎司。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。