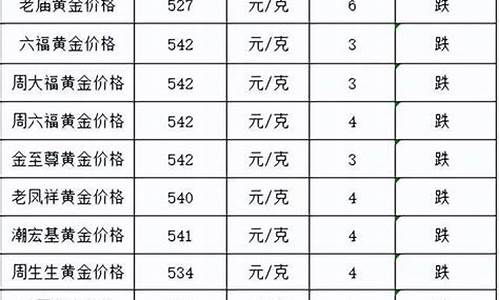

金价调整最新通知_金价近期波动

1.黄金现货延期交易TD在什么情况下会爆仓?

2.国庆节理财怎么做呢?

3.iphone哪款软件可以在通知中心实时看金价

黄金现货延期交易TD在什么情况下会爆仓?

黄金TD是上海黄金推出的现货延期业务,用的是保证金交易制度,而你的账户权益=占用保证金+可用资金+冻结资金,当你账户可用资金为零时,将具备爆仓的条件。当然,不是你的可用资金为零时就一定会爆仓,银行首先会通知你追加保证金,其后才会考虑强制平仓,也就是我们常说的爆仓。

在什么情况下会爆仓,简单来看,爆仓制度,一方面是银行或会员对自身的风险控制;另一方面则是对投资者的保护。

个人投资者在银行或会员进行TD投资,会有一个保证金比例,比如18%;而银行或会员在也有一个保证金比例,比如13%。意思是说,你以18%的保证金在银行或会员进行交易,而银行或会员需要向交13%的保证金。

当投资者账户出现亏损,使得可用资金为零,这意味着账户权益=占用保证金,如果投资者账户继续亏损,会使得账户权益<占用保证金(18%),也就是可用资金为负数.

这种情况的出现,银行或会员为规避风险,会提醒投资者追加保证金。

但很多时候投资者没有及时追加保证金,出现账户资金不足的情况,投资者继续亏损,如果投资者占用保证金不足13%,这就意味着银行或会员也将面临风险。

所以,银行或会员为了规避自己风险,一定会在你的账户净值《13%之前将你的订单强制平仓,这就是爆仓。

银行或会员会在你的占用保证金比例不足18%时发出追加保证金比例,而在保证金比例达到13%之前强平。(保证金比例是浮动的,具体以和会员公告为准)

当然,这也杜绝了投资者不认输,导致账户大面积亏损的情况,因为账户即使爆仓,你的账户净值也大致上等于占用保证金,更不会变成负数。

国庆节理财怎么做呢?

每年的黄金周长都是境内外旅游的高峰期。辛苦工作了几个月,是该好好休闲一下犒赏自己、舒缓一下工作压力、排解一下紧张情绪,旅游确实是一种最佳的 “充电方式”。在给人“充电”的同时,也别忘了给钱包“充电”,既要合理布局短期理财获取更多收益,又要有节制地旅游消费减少不必要的支出。

旅游保险莫忽视

外出旅游,尤其是境外旅游,经常被大众忽视的就是“旅游保险”,都觉得一共也就玩那么几天,哪会发生什么事儿。其实,正是因为人到一个完全陌生的环境,才更有可能遇到一些紧急的突发状况,比如说意外事故、医疗救助、被盗被抢等等。旅游保险看似多了一笔一次性的支出,赔付概率也很低,但有了这个保险无疑可以多一层保障、玩得更加安心。因此建议小榕可以根据出游天数和出游地点,选择一款合适的旅游保险产品。

比如说境外旅游,有些国家就会在签证时要求购买境外旅行保险和旅行紧急救援服务医疗保险。保障的项目通常涵盖了意外伤害、医疗费用补偿、紧急医疗救援、旅行延误、托运行李延误、家庭财产保险、托运行李损失、随身行李损失、旅行票证损失等多个方面,周到地考虑到了每一个出游需要保障的细节。需要提醒的是,对一些战争或者疫情暴发的国家和地区,是有保险理赔豁免的,在选择出游地点时应尽量避免。

如果是境内旅游,保险就简单很多,买一份短期的意外伤害险基本就可满足需求。如果是自驾游,则要预先检查一下是否已经给爱车购买了交强险以及各种商业险,比如车辆损失险、盗抢险、车上座位责任险、玻璃单独碎险、自燃险、划痕险、不计免赔险等等,当然这里面也需要综合权衡,险种越多支付的保险费也越高。需要提醒的是,哪怕是购买了全套车险,也还是要充分预估道路复杂程度,谨慎驾驶注意安全才是最大的保障。

需要注意的是,保险的保障期限要覆盖到整个出游周期,尤其要关注保单生效日,有些保险并非是买了以后即时生效的,所以需要预先准备。旅游保险有必要买,但没必要多买,如果已经买过这样的意外险,或者有些银行的本身也会附赠一些意外险,这种情况下就可以考虑减少这方面的支出。

善用理财

如今就如同一样,是外出旅游的“必备用品”。旅游时开支甚多,用好的各种小技巧不仅有助于省钱,更有助于规划有弹性的日常财务安排。

首先要善用免息期。有两个重要的日期,账单日和还款日,账单日也就是银行出账单的日期,持卡人在此之前所有的消费都会被列明,还款日就是当期账单还款的最后日期,一般各家银行的还款日都会比账单日迟滞20天至25天。只要持卡人在还款日前还清款项,就可以享受免息。因此,持卡人在刷卡消费时,可以考虑选择免息期较长的来刷。中秋国庆长集中在9月底10月初,那么就可以考虑选择一张账单日在9月底的刷卡消费,这样能推迟到11月份再还款,可以合理地占用更长的免息期。虽然从理论上说越多,账单日和还款日也越分散,每笔消费可享受的免息期也越长,但是实际上如果持卡人经常使用3 张以上,将大大增加日常管理的复杂度,如果一旦记错了还款日导致滞纳金的产生,就反而有些得不偿失了。

其次要善用借记卡绑定还款。持卡人尽量不要在里存钱,里的存款银行是不计付利息的,持卡人可以将钱存入借记卡中,再同时办理和借记卡的绑定还款功能。也就是说只要持卡人一次签约授权,到了还款日的时候,银行将自动从持卡人的借记卡中扣划相应资金还款。这样,持卡人就可以最大限度地合理占用银行资金,用足免息期,同时也能避免由于错过还款日而产生的滞纳金和罚息。很多银行的借记卡还支持自动理财的功能,存入的活期资金能根据已存放的日期来获得对应的定期存款收益,这无疑大大提高了持卡人的资金利用效率和收益。

第三要善于选择境外消费币种。在“出国钱包”中一张双币种无疑是必备的,通常是银联和VISA或是MasterCard的人民币和美元双币种卡。那么,在刷卡时究竟应该如何选择交易币种呢?在人民币持续升值的情况下,如果在美国消费,应选择VISA或MasterCard通道,刷美元账户。如果在非美元国家,刷美元账户持卡人将会额外支付一笔消费金额1.5%左右的美元对当地货币的货币转换费,而选择中国银联通道直接刷人民币账户就可免去这笔费用。有些银行会发行一些人民币欧元或是人民币日元的双币种,对于去欧洲或是日本等地的持卡人也是不错的选择,但是这些双币种有可能会有一定的办卡成本,持卡人必须了解清楚它们的收费标准,权衡利弊后再行申领使用。

第四要善用积分、特约商户和联名卡。一般发卡银行都会不定期地开展一些积分活动,持卡人可以特别关注,换取自己心仪的礼品,持卡人还需要特别注意积分的有效期,不要辛辛苦苦攒下了积分忘记兑换礼品而过期作废。此外,很多发卡银行都会提供一些刷卡消费的特惠商户,在这些商户消费通常都会得到额外的优惠,比如消费折扣、双倍积分、减免停车费、送活动礼品等等。还可以将兑换的礼品放在网上进行拍卖,或是和别人交换一些自己需要的东西,使积分礼品能发挥出更大的价值。

最后要善于控制信用额度。懂得理财的人一定是有节制的人。水能载舟,亦能覆舟。用得好就能理财,但用不好就是败财,甚至会像毒品一样使人难以自拔。现在有些“月光族”拿到就大肆消费,将信用额度挥霍殆尽,更有甚者会申请数家银行的来扩大信用额度,到还款时不得不拆东墙补西墙,无论是透支现金还是使用最低还款方式都会带来高额的用卡成本。对于自制能力较弱的持卡人,建议他们只保留一张银行的,同时致电银行的客户服务中心将额度调低到经济能力可承受的范围之内。

零碎期的N种理财

长期间,股市休市,小榕如果把35万元资金仍旧全部放在证券公司的资金账户里,只能获得0.36%的活期利息,这无疑是使用效率最低的方式。短期理财最突出的要求是流动性,其次再是安全性和收益性,基于这个前提,具有不同投资经验和风险偏好的投资者可以选择不同的途径,以达到符合各自预期的不同风险收益配比。

按风险程度由低及高排列,短期理财大致有以下几种途径:

银行7天通知存款,起点门槛5万元,每7天作为一个滚动周期,现时1.35%的利率相对于0.36%的活期利率来说高出3.75倍,结息周期为7天,相对于活期存款的每季结息还可多出一块复利收益。对于有一定闲余资金的保守型投资者来说,无疑是最佳的选择。如果是中秋或是平时周末这样比较短的期,也可以选择1天通知存款,现时0.81%的收益率也要比活期利率高出2.25倍。

货币市场基金,流动性堪比活期存款,主要投资于1年以内货币市场的债券、票据、银行存款等工具,风险极低,没有申购赎回费。相对于7天通知存款门槛也大为降低,仅为1000元,无疑是最平民化的现金管理工具。以目前货币市场基金平均7天年化收益率来看,大概收益率水平在1.7%~1.8%。但是,由于长期间货币市场基金的投资对象非常有限,绝大多数都处于暂停交易状态,因此货币市场基金通常会在长到来之前暂停申购。对于还没有来得及申购的投资者,恐怕只有另谋他路。

银行现金管理类理财产品,投资期限多以“天”计,投资方向多为货币市场、债券市场、银行间市场、票据等低风险领域。这类产品收益堪比货币市场基金,7 天左右的收益可做到2%以上,1天也能做到1.45%左右,但门槛都不会低于5万元甚至更高。银行也会对不同级别的投资客户提供不同的收益率档次,金额越大收益率越高。银行理财产品是稳健和保守型投资者的上佳之选。

对于小榕这样长出游的投资者来说,以上几种低风险短期理财方式最为适合。对于一些长休息在家、有时间盯盘的投资者来说,如果风险承受能力较高,还可以尝试其他一些投资领域。

黄金投资,适合有一定投资经验和风险承受能力的投资者,适合短期操作的是纸黄金和黄金T+D。纸黄金只能通过做多获利,门槛较低,一般为10克,以目前金价做一手约2700多元。而黄金T+D是带杠杆机制的保证金交易,既可做多又可做空,交易起点为1000克一手,大多数银行的保证金比例为15%,以目前金价计算,门槛至少要40000元,而且风险较高,一旦方向做反导致爆仓就会发生较大损失。

外汇宝,比黄金交易需要更强的专业性和风险承受能力,适合进取型的投资者。国际汇市风云变幻,资本市场、商品市场、外汇市场的相关性和波动性都在日益增强,外汇宝投资者必须盯盘,关注随时可能公布的来自全球的金融、经济和政治信息,并在第一时间作出应对,这些无疑对投资者提出了更高的要求。

5套期组合方案

在中秋、国庆日前后,我们迎来“9月17日上班,18日休息,19日到21日上班,22日到24日休息,25到30日上班,10月1日到7日休息,8日到9日上班,10日休息……”这样工作日、休息日如“走马灯”一般的转换,半个多月的工作日和休息日被“分割”为8个部分。于是有人把今年的中秋、国庆期戏称为“史上最变态期”。

于是,到了考验旅行智慧的时刻。无论你的期是怎样,只要精心组合,巧用年拼接,也能将这个“史上最零碎”期如拼图一样,变换出N种休组合和旅行方案:是“3”、“7”、“3+7”、“7+10”……还是“16”或“23”?数字不同,旅途风景各异。

“8”方案

策略:9月25日—29日休5天

成果:9月21日—29日连休8天

适合人群:如果担心国庆出游的人太多,而三天的中秋期又太短不能长线游,那么,如此组合的8天期,足够让你和家人来一次轻松的中秋之旅。返回后,上班一天小做调整,还可以利用国庆节与朋友、亲人团聚。

“7+3”方案

策略:10月8日—9日请2天

成果:10月1日-10日连休10天

适用人群:如果没有年,那么可以在休完国庆的7天期后,只要在10月8日、9日的工作日请2天,就能在10月初连休10天。这也是一个化零为整的好方法。

“7+7”方案

策略:9月19日—21日休3天

成果:9月18日—24日连休7天

适合人群:如果有两处想去地方,不知道怎么选,那么“7+7”休方案就能让你没有遗憾。如果想避开人流高峰,轻松出游,那就在中秋节前用掉3天年,如此一来,稳稳当当换得两个7天长,时间又充裕又能两者兼顾。

“23”方案

策略:请11天,填补全部上班日

成果:9月18日—10月10日连休23天

适用人群:如果是单位里的“前辈”,今年还有充足的年,接下去的9、10月又碰巧是你的工作淡季,且有一个通情达理的老板,那么从9月18日到10月10日,将所有工作日都请,即折合请11天的年,就能形成一个长达23天的连贯期。

“16”方案

策略:9月25日—30日,请6天

成果:9月22日—10月7日连休16天

适用人群:如果只有5天年的话,可以在9月25日—30日休5天年,外加请一天,即从9月22日的中秋开始到10月7日国庆黄金周结束,就可以形成16天的长。

每年的黄金周长都是境内外旅游的高峰期。辛苦工作了几个月,是该好好休闲一下犒赏自己、舒缓一下工作压力、排解一下紧张情绪,旅游确实是一种最佳的 “充电方式”。在给人“充电”的同时,也别忘了给钱包“充电”,既要合理布局短期理财获取更多收益,又要有节制地旅游消费减少不必要的支出。

旅游保险莫忽视

外出旅游,尤其是境外旅游,经常被大众忽视的就是“旅游保险”,都觉得一共也就玩那么几天,哪会发生什么事儿。其实,正是因为人到一个完全陌生的环境,才更有可能遇到一些紧急的突发状况,比如说意外事故、医疗救助、被盗被抢等等。旅游保险看似多了一笔一次性的支出,赔付概率也很低,但有了这个保险无疑可以多一层保障、玩得更加安心。因此建议小榕可以根据出游天数和出游地点,选择一款合适的旅游保险产品。

比如说境外旅游,有些国家就会在签证时要求购买境外旅行保险和旅行紧急救援服务医疗保险。保障的项目通常涵盖了意外伤害、医疗费用补偿、紧急医疗救援、旅行延误、托运行李延误、家庭财产保险、托运行李损失、随身行李损失、旅行票证损失等多个方面,周到地考虑到了每一个出游需要保障的细节。需要提醒的是,对一些战争或者疫情暴发的国家和地区,是有保险理赔豁免的,在选择出游地点时应尽量避免。

如果是境内旅游,保险就简单很多,买一份短期的意外伤害险基本就可满足需求。如果是自驾游,则要预先检查一下是否已经给爱车购买了交强险以及各种商业险,比如车辆损失险、盗抢险、车上座位责任险、玻璃单独碎险、自燃险、划痕险、不计免赔险等等,当然这里面也需要综合权衡,险种越多支付的保险费也越高。需要提醒的是,哪怕是购买了全套车险,也还是要充分预估道路复杂程度,谨慎驾驶注意安全才是最大的保障。

需要注意的是,保险的保障期限要覆盖到整个出游周期,尤其要关注保单生效日,有些保险并非是买了以后即时生效的,所以需要预先准备。旅游保险有必要买,但没必要多买,如果已经买过这样的意外险,或者有些银行的本身也会附赠一些意外险,这种情况下就可以考虑减少这方面的支出。

善用理财

如今就如同一样,是外出旅游的“必备用品”。旅游时开支甚多,用好的各种小技巧不仅有助于省钱,更有助于规划有弹性的日常财务安排。

首先要善用免息期。有两个重要的日期,账单日和还款日,账单日也就是银行出账单的日期,持卡人在此之前所有的消费都会被列明,还款日就是当期账单还款的最后日期,一般各家银行的还款日都会比账单日迟滞20天至25天。只要持卡人在还款日前还清款项,就可以享受免息。因此,持卡人在刷卡消费时,可以考虑选择免息期较长的来刷。中秋国庆长集中在9月底10月初,那么就可以考虑选择一张账单日在9月底的刷卡消费,这样能推迟到11月份再还款,可以合理地占用更长的免息期。虽然从理论上说越多,账单日和还款日也越分散,每笔消费可享受的免息期也越长,但是实际上如果持卡人经常使用3 张以上,将大大增加日常管理的复杂度,如果一旦记错了还款日导致滞纳金的产生,就反而有些得不偿失了。

其次要善用借记卡绑定还款。持卡人尽量不要在里存钱,里的存款银行是不计付利息的,持卡人可以将钱存入借记卡中,再同时办理和借记卡的绑定还款功能。也就是说只要持卡人一次签约授权,到了还款日的时候,银行将自动从持卡人的借记卡中扣划相应资金还款。这样,持卡人就可以最大限度地合理占用银行资金,用足免息期,同时也能避免由于错过还款日而产生的滞纳金和罚息。很多银行的借记卡还支持自动理财的功能,存入的活期资金能根据已存放的日期来获得对应的定期存款收益,这无疑大大提高了持卡人的资金利用效率和收益。

第三要善于选择境外消费币种。在“出国钱包”中一张双币种无疑是必备的,通常是银联和VISA或是MasterCard的人民币和美元双币种卡。那么,在刷卡时究竟应该如何选择交易币种呢?在人民币持续升值的情况下,如果在美国消费,应选择VISA或MasterCard通道,刷美元账户。如果在非美元国家,刷美元账户持卡人将会额外支付一笔消费金额1.5%左右的美元对当地货币的货币转换费,而选择中国银联通道直接刷人民币账户就可免去这笔费用。有些银行会发行一些人民币欧元或是人民币日元的双币种,对于去欧洲或是日本等地的持卡人也是不错的选择,但是这些双币种有可能会有一定的办卡成本,持卡人必须了解清楚它们的收费标准,权衡利弊后再行申领使用。

第四要善用积分、特约商户和联名卡。一般发卡银行都会不定期地开展一些积分活动,持卡人可以特别关注,换取自己心仪的礼品,持卡人还需要特别注意积分的有效期,不要辛辛苦苦攒下了积分忘记兑换礼品而过期作废。此外,很多发卡银行都会提供一些刷卡消费的特惠商户,在这些商户消费通常都会得到额外的优惠,比如消费折扣、双倍积分、减免停车费、送活动礼品等等。还可以将兑换的礼品放在网上进行拍卖,或是和别人交换一些自己需要的东西,使积分礼品能发挥出更大的价值。

最后要善于控制信用额度。懂得理财的人一定是有节制的人。水能载舟,亦能覆舟。用得好就能理财,但用不好就是败财,甚至会像毒品一样使人难以自拔。现在有些“月光族”拿到就大肆消费,将信用额度挥霍殆尽,更有甚者会申请数家银行的来扩大信用额度,到还款时不得不拆东墙补西墙,无论是透支现金还是使用最低还款方式都会带来高额的用卡成本。对于自制能力较弱的持卡人,建议他们只保留一张银行的,同时致电银行的客户服务中心将额度调低到经济能力可承受的范围之内。

零碎期的N种理财

长期间,股市休市,小榕如果把35万元资金仍旧全部放在证券公司的资金账户里,只能获得0.36%的活期利息,这无疑是使用效率最低的方式。短期理财最突出的要求是流动性,其次再是安全性和收益性,基于这个前提,具有不同投资经验和风险偏好的投资者可以选择不同的途径,以达到符合各自预期的不同风险收益配比。

按风险程度由低及高排列,短期理财大致有以下几种途径:

银行7天通知存款,起点门槛5万元,每7天作为一个滚动周期,现时1.35%的利率相对于0.36%的活期利率来说高出3.75倍,结息周期为7天,相对于活期存款的每季结息还可多出一块复利收益。对于有一定闲余资金的保守型投资者来说,无疑是最佳的选择。如果是中秋或是平时周末这样比较短的期,也可以选择1天通知存款,现时0.81%的收益率也要比活期利率高出2.25倍。

货币市场基金,流动性堪比活期存款,主要投资于1年以内货币市场的债券、票据、银行存款等工具,风险极低,没有申购赎回费。相对于7天通知存款门槛也大为降低,仅为1000元,无疑是最平民化的现金管理工具。以目前货币市场基金平均7天年化收益率来看,大概收益率水平在1.7%~1.8%。但是,由于长期间货币市场基金的投资对象非常有限,绝大多数都处于暂停交易状态,因此货币市场基金通常会在长到来之前暂停申购。对于还没有来得及申购的投资者,恐怕只有另谋他路。

银行现金管理类理财产品,投资期限多以“天”计,投资方向多为货币市场、债券市场、银行间市场、票据等低风险领域。这类产品收益堪比货币市场基金,7 天左右的收益可做到2%以上,1天也能做到1.45%左右,但门槛都不会低于5万元甚至更高。银行也会对不同级别的投资客户提供不同的收益率档次,金额越大收益率越高。银行理财产品是稳健和保守型投资者的上佳之选。

对于小榕这样长出游的投资者来说,以上几种低风险短期理财方式最为适合。对于一些长休息在家、有时间盯盘的投资者来说,如果风险承受能力较高,还可以尝试其他一些投资领域。

黄金投资,适合有一定投资经验和风险承受能力的投资者,适合短期操作的是纸黄金和黄金T+D。纸黄金只能通过做多获利,门槛较低,一般为10克,以目前金价做一手约2700多元。而黄金T+D是带杠杆机制的保证金交易,既可做多又可做空,交易起点为1000克一手,大多数银行的保证金比例为15%,以目前金价计算,门槛至少要40000元,而且风险较高,一旦方向做反导致爆仓就会发生较大损失。

外汇宝,比黄金交易需要更强的专业性和风险承受能力,适合进取型的投资者。国际汇市风云变幻,资本市场、商品市场、外汇市场的相关性和波动性都在日益增强,外汇宝投资者必须盯盘,关注随时可能公布的来自全球的金融、经济和政治信息,并在第一时间作出应对,这些无疑对投资者提出了更高的要求。

5套期组合方案

在中秋、国庆日前后,我们迎来“9月17日上班,18日休息,19日到21日上班,22日到24日休息,25到30日上班,10月1日到7日休息,8日到9日上班,10日休息……”这样工作日、休息日如“走马灯”一般的转换,半个多月的工作日和休息日被“分割”为8个部分。于是有人把今年的中秋、国庆期戏称为“史上最变态期”。

于是,到了考验旅行智慧的时刻。无论你的期是怎样,只要精心组合,巧用年拼接,也能将这个“史上最零碎”期如拼图一样,变换出N种休组合和旅行方案:是“3”、“7”、“3+7”、“7+10”……还是“16”或“23”?数字不同,旅途风景各异。

“8”方案

策略:9月25日—29日休5天

成果:9月21日—29日连休8天

适合人群:如果担心国庆出游的人太多,而三天的中秋期又太短不能长线游,那么,如此组合的8天期,足够让你和家人来一次轻松的中秋之旅。返回后,上班一天小做调整,还可以利用国庆节与朋友、亲人团聚。

“7+3”方案

策略:10月8日—9日请2天

成果:10月1日-10日连休10天

适用人群:如果没有年,那么可以在休完国庆的7天期后,只要在10月8日、9日的工作日请2天,就能在10月初连休10天。这也是一个化零为整的好方法。

“7+7”方案

策略:9月19日—21日休3天

成果:9月18日—24日连休7天

适合人群:如果有两处想去地方,不知道怎么选,那么“7+7”休方案就能让你没有遗憾。如果想避开人流高峰,轻松出游,那就在中秋节前用掉3天年,如此一来,稳稳当当换得两个7天长,时间又充裕又能两者兼顾。

“23”方案

策略:请11天,填补全部上班日

成果:9月18日—10月10日连休23天

适用人群:如果是单位里的“前辈”,今年还有充足的年,接下去的9、10月又碰巧是你的工作淡季,且有一个通情达理的老板,那么从9月18日到10月10日,将所有工作日都请,即折合请11天的年,就能形成一个长达23天的连贯期。

“16”方案

策略:9月25日—30日,请6天

成果:9月22日—10月7日连休16天

适用人群:如果只有5天年的话,可以在9月25日—30日休5天年,外加请一天,即从9月22日的中秋开始到10月7日国庆黄金周结束,就可以形成16天的长。

iphone哪款软件可以在通知中心实时看金价

可以看银行贵金属的微信和客户端

最近一周黄金一跌再跌,已经比2013年大妈抢黄金的时候价格还低十几元

2014年11月24日交易价到236.5元左右,黄金首饰275元左右,投资黄金244元,回收215元,典当行回收价格只有200元以下,投资有风险从业需谨慎,如需查询详细品牌价格可追问核实;

谨防类似“兴邦”案和黄金佳非法集资广告

鄙视广告,鄙视某些助纣为虐的知道管理员

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。