永续年金价值公式_永续年金的pv

1.增长型永续年金现值公式

2.永续年金现值计算公式

3.计算永续年金的NPV

4.年金计算公式是怎么样的?

增长型永续年金现值公式

增长型永续年金现值的计算公式是PV=C/(r-g)。

各种基本概念:

资金是有时间价值的,比如我们卖出去一笔货,总是希望尽快提前收到货款,今年的钱仅仅因为通货膨胀,也会比明年同等金额的钱更值钱。

1、资金的时间价值是指资金在周转过程中由于时间因素形成的差额值,表现为投资收益减去风险报酬和通货膨胀贴水后的那部分价值。

2、现金流:是指企业在一定会计期间按照现金收付实现制,通过一定经济活动产生的现金流入、现金流出及其总量情况的总称,即企业一定时期的现金和现金等价物的流入和流出的数量。通俗点说,将现金的流出和流入记成流水账,正负相抵就是净现金流。

3、折现:将未来收益或支出折算成当前价值称为折现。

4、折现率:是根据资金具有的时间价值这一特性,按照复利计息原理,把未来一定时期的预期收益折合成现值的一种比率。资金的时间价值到底有多大,评价标准就是折现率。折现率可以用来计算现金流的净现值。

5、复利:指计算资金的终值时,不仅计算本金的利息,而且还要将经过一定时期本金获得的利息也加入本金计算利息,逐期滚算,利上加利。

6、净现值NPV(Net Present Value)指的是一个项目预期实现的现金流入的现值与实施该项的现金支出的现值的差额。净现值为正值的项目可以为股东创造价值,净现值为负值的项目会损害股东价值。净现值=未来报酬的总现值-初始投资现值。

永续年金现值计算公式

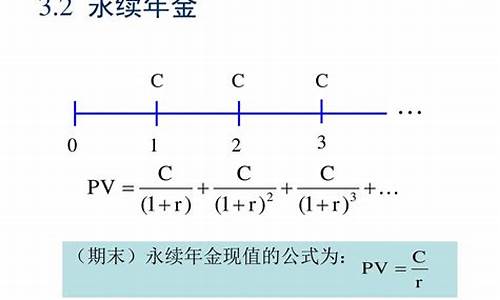

永续年金是指一种无限期的年金,即在未来一段时间内,按照固定的时间间隔和金额,向受益人支付一定的金额。永续年金现值计算公式是指在未来永久支付一定金额的情况下,现在需要支付的金额。其计算公式为:

永续年金现值 = 每期支付金额 ÷ 折现率

其中,每期支付金额是指按固定时间间隔支付的金额,折现率是指将未来的现金流量折算成现在的现金流量的折现率。具体来说,折现率应该根据市场利率、风险及通货膨胀等因素来确定,一般使用市场利率或债券收益率作为折现率。

例如,设某公司需要永久每年向某位员工支付1万元的退休金,市场利率为5%,则该永续年金现值计算公式为:

永续年金现值 = 1万元 ÷ 5% = 20万元

也就是说,如果该公司将20万元现金投资到市场上,以5%的年利率获得收益,那么每年可以获得1万元的收益,用于支付退休金。

需要注意的是,永续年金现值计算公式是一种理论计算方法,实际应用时需要考虑多种因素,如通货膨胀、投资风险等,以确保计算结果的准确性和可行性。同时,也需要根据具体情况进行灵活运用,结合其他财务指标进行分析和判断。

计算永续年金的NPV

分两种情况

1、每次支付相同型

如果满足以下条件:

1. 每次支付金额相同且皆为A(Amount of Payment)

2. 支付周期(每次支付的时间间隔)相同(如:年、季、月等)

3. 每段支付间隔的利率相同且皆为i(Interest Rate,根据周期不同,可以为年利率、月利率等)

则永续年金的现值PV(Present Value)计算公式为:

1. 如果每个期间的期末支付,PV = A/i

2. 如果每个期间的期初支付,PV = (1+i)*A/i

2,每期等比递增型

如果永续年金是从当年就开始的,每期C,利率r,则永续年金现值pv=c/r。该公式推导用等比数列求和公式。如果不是当年开始,而是递延了T年,从T+1年开始,则T年现值同上pv=c/r,然后把这个看成终值再折现到现在,就是除以(1+r)^t, 合起来就是pv=c/(r*(r+1)^t) 如果这两个都懂了,第一个减去第二个就是中间一段的现值。比如从现在开始直到永远每年固定分红1000,利率10%,现值就是pv=1000/10%;_绻不是从现在开始而是5年以后从第六年开始直到永远,那么现值就是pv=1000/10%/(1+10%)^5 二者相减就是从现在开始一直到5年每年分红1000的现值。

各种基本概念:

资金是有时间价值的,比如我们卖出去一笔货,总是希望尽快提前收到货款,今年的钱仅仅因为通货膨胀,也会比明年同等金额的钱更值钱。

1、资金的时间价值是指资金在周转过程中由于时间因素形成的差额值,表现为投资收益减去风险报酬和通货膨胀贴水后的那部分价值。

2、现金流:是指企业在一定会计期间按照现金收付实现制,通过一定经济活动产生的现金流入、现金流出及其总量情况的总称,即企业一定时期的现金和现金等价物的流入和流出的数量。通俗点说,将现金的流出和流入记成流水账,正负相抵就是净现金流。

3、折现:将未来收益或支出折算成当前价值称为折现。

4、折现率:是根据资金具有的时间价值这一特性,按照复利计息原理,把未来一定时期的预期收益折合成现值的一种比率。资金的时间价值到底有多大,评价标准就是折现率。折现率可以用来计算现金流的净现值。

5、复利:指计算资金的终值时,不仅计算本金的利息,而且还要将经过一定时期本金获得的利息也加入本金计算利息,逐期滚算,利上加利。

6、净现值NPV(Net Present Value)指的是一个项目预期实现的现金流入的现值与实施该项的现金支出的现值的差额。净现值为正值的项目可以为股东创造价值,净现值为负值的项目会损害股东价值。净现值=未来报酬的总现值-初始投资现值。

年金计算公式是怎么样的?

1、普通年金和递延年金:

设每年的收付金额为A,利率为i,期数为n,则按复利计算的年金现值P为:

2、永续年金:永续年金因为是无限期收付的,所以其计算公式反而简单,是

3、先付年金现值:是其最后一期期末时的本利和,相当于各期期初等额收付款项的复利现值之和。

n期先付年金与n期普通年金的收付款次数相同,但由于付款时间不同,n期先付年金现值比n期普通年金的现值多计算一期利息。因此在n期普通年金现值的基础上乘以(1+i)而将分母加1就得出n期先付年金的现值了,公式为:记作P(A,i,n)=A·[(P/A,i,n-1)+1]。

扩展资料:

年金现值系数的计算方式:

1、年金现值系数公式:PVA/A?[1]?=1/i-1/[i (1+i)^n],其中i表示报酬率,n表示期数,PVA表示现值,A表示年金。

2、比如,在银行里面每年年末存入1200元,连续5年,年利率是10%的话,你这5年所存入资金的终值=1200*(1+10%)^4+1200*(1+10%)^3+1200*(1+10%)^2+1200*(1+10%)^1+1200*(1+10%)^0=7326.12。

3、这5年所存入资金的现值:=1200/(1+10%)+1200/(1+10%)2+1200/(1+10%)3+1200/(1+10%)4+1200/(1+10%)5= 1200*[1-(1+10%)-5]/10%=1200*3.7908=4548.94。

百度百科-年金

百度百科-年金现值

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。