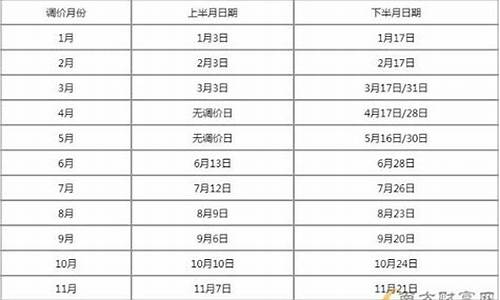

央行欧洲金价走势_欧洲黄金价格走势图

1.目前黄金的价格在什么趋势?接下来还会再震荡下行吗?

2.请告诉我近十来来的金银价格走势。

目前黄金的价格在什么趋势?接下来还会再震荡下行吗?

兵法有云,死生之地,存亡之道,不可不察也!那么既然要做到未卜先知,我们就有必要未雨绸缪,本文为各位投资者前瞻一下2021年影响黄金市场的因素。

一、回顾2020:以史为鉴知兴替从2020年初至今,黄金市场在不同阶段受到不同因素的轮动影响,从一季度的全球疫情突然爆发,到二季度的全球流动性危机,再到三季度的全球超宽松的货币政策,最后到第四季度的全球经济温和复苏、大选及最后一阶段的脱欧谈判,对全年金价的疯狂上涨提供了可持续的动能,不过无论是所谓的避险情绪、经济复苏还是通胀预期,对金价的根本影响都取决于利率传导机制。2020全球央行取无限宽松的货币政策及利率政策,使得全球利率处于前所未有的低谷,日本及欧元区甚至出现了负利率,在这样的环境下,导致市场资金需求转向投资黄金为首的贵金属市场,而来自于全球的货币超发,使得市场对全球通胀加速的担忧升温。在此宏观背景下,黄金市场的疯狂已经接近峰值,金价要想全年保持较高的水平,就必须依靠全球政治经济出现严重的问题,来提振金价。

(注:本文图表数据仅作为交易分析的部分依据,不作为真实交易数据解读,数据来源于网络相关统计。)

二、展望未来:消息面对黄金的潜在影响1、高通胀给黄金带来的机遇

全球货币超发在拉动经济的同时通胀也随之而来,黄金作为抗通胀的品种,势必将会成为保值投资的首选。2020年全球央行加速印钞以应对危机,仅在3月至10月内,美国10月货币供应量同比增长37.08%,意味着在过去的7个月的时间里,美联储已经多印了40%的资金,而这仅仅只是美国,实际上全球主要经济体印钞超9万亿美元,在这波全球央行你追我赶的疯狂印钞竞速中,我们留意到2020年全球工业商品价格一路起飞,而以出口为主的澳大利亚2020年以来得益于商品价格大涨,澳元大幅升值,商品货币在2020年快速升值,变相佐证了全体通胀加速的猜测。

此外,通过对下半年的经济分析发现,英国房价在8月份刷新历史最高纪录,美国房屋销售数据刷新自2019年以来最高值,日本和加拿大的房价也在快速上涨;而美联储也是在8月底提出了均衡通胀目标,允许长时间低利率、高通胀及滞后加息。而欧洲央行在9月10日也宣布,将利率维持在当前或更低的水平,直到通胀接近目标,大规模紧急购债甚至将持续到下一次加息之后,法国、德国、菲律宾、新加坡、日本等也陆续推出了新一轮的刺激政策,美国的第五轮财政刺激也在路上。

截至2020年第三季度,全球三大央行的总资产已经刷新历史最高水平至21万亿美元。但相较于2020年年初人们对于全球通缩的担忧,全球央行大放水对经济造成的影响是一个缓慢的过程,在大多数人未能察觉的时候,2021年通胀已经悄然来袭,作为全球公认的抗通胀品种,黄金2021年将再次吸引全球目光,迎来史无前例的机遇。

2、美元暴跌、全球货币战对黄金的影响

考虑到全球疫苗研发进展超预期,且加之上台全球贸易局势或有缓解,美元的避险需求将随之下降,而美联储的鸽派立场,也对美元造成较大威胁。疫苗的出现预示着2021年全球经济将逐渐复苏,一旦经济复苏投资者将会放弃美债,这将导致美债价格下降,从而使收益率上升。随着美国国债收益率曲线因通胀预期升温而变得陡峭,将刺激投资者对冲敞口,美元跌势提前发动,若全球宏观经济迅速回暖,美指将出现加速下跌的情况。

2020年美指从最高的102.95跌至89.69,美指跌幅超10%,若2021年美国股市出现大幅回调,信贷息差扩大,美元大概率延续下跌走势,甚至加速下跌,一旦美元大幅贬值,全球出口导向型的国家本币升值压力对本国商品出口将产生较大的不利影响,尤其是以亚洲、中东、澳大利亚、加拿大、新西兰为主的出口型国家。

值得注意的是,12月份作为全球第四大产油国的伊拉克,突然宣布将其货币对美元贬值约20%,这是其有史以来最大幅度的货币贬值,因为财力匮乏的伊拉克正面临低油价和原油减产导致的经济危机。而这或许只是一个开始,随着美元的暴跌,商品货币将表现出前所未有的强势,这将迫使相关国家取本币主动贬值的方式来促进出口;换言之,由美元崩溃引发的全球货币战争将陆续拉开帷幕,而此时全球央行的黄金储备需求将显得格外重要,全球央行肯定会试图让美元兑其他货币贬值,当然,这是一场没有赢家的竞争,因为一旦他们这么做,其他货币也会贬值。人们最终会意识到必须持有黄金,各国央行也将继续增持黄金,来替代美元的稳定。

3、地缘政治、风险对金价的刺激

2021年的全球时局仍将呈高度不可控状态,首先本次疫情何时能得到有效控制仍不可知。目前美国、英国等国家的药品监督局已经通过部分疫苗审核而且已经在注射,但对于疫苗的有效性周期保持着相对敬畏的态度,两位总统似乎都在等大数据以确保安全,特别是对于疫苗非常之谨慎。当前患病人数屡创新高,法国、德国、英国先后宣布进入封锁状态,在患病人数刷新记录的同时,又出现变异,其传染力更强,如果不能得到有效控制,市场可能再次陷入流动性危机。

其次,英国与欧盟达成脱欧协议,正式脱欧后,来自欧盟与英国脱欧后能否完美融合,是否会演变出地缘冲突危机也犹未可知,因此来自英欧关系的前景将对金价起到积极的作用。

三、2021年黄金走势预判2021年注定是多事之秋,可预见的全球通胀高速增长、货币战争无可避免,而来自全球主要国家的经济政治冲突也将频发,黄金的抗通胀属性及避险属性将体现出最大的价值,这将直接引发黄金的结构性需求大增,而黄金作为稀缺性品种,供给一直受限,考虑到受储备、开条件、技术进度等因素的影响,目前不到5000吨的年产量,或许已经是黄金年产峰值,来自全球央行及工业、投资需求快速增加,将对黄金现有的动态库存造成较大的消耗,绝大多数黄金库存将被用于央行储备、民间金饰品及及工业,可用于投资的黄金库存少之又少,相较于全球超过300万亿美元的投资需求,显然供不应求。因此,未来金价仍将呈现上涨走势,中途虽然可能有微幅回调,但从长期来看相信还有上升空间。

请告诉我近十来来的金银价格走势。

仟家信:黄金近十年走势回顾及未来展望 新浪财经特约

众所周知,当代黄金的首次大牛市是从1968年的35美元涨到了1980年的850美元,时间前后长达12年。其导火索就是“黄金总汇”的解体,所谓“黄金总汇”就是常常在许多金融书籍上提到的“布雷顿森林体系”。

应该感到的是,我们正在经历着黄金的第二次牛市行情。但是回顾从19年以来的十年金价走势来看,不可否认的一点就是在2001年之前黄金依旧处于漫漫熊途之中,下面是一些当时关于金市的评论:

19年7月8日:西方各中央银行有秩序地消减黄金储备。资料显示,荷兰央行直接沽金,比利时铸造金币变相售金,瑞士央行分期出售约值五十亿美元黄金,建立“大黄金”,以示该国二次大战期间大做纳粹生意的悔意。上周四,澳洲公布今年上半年陆续卖出约值十七亿美元的黄金,虽然售金量不大,却占该国黄金储备的三分之二,说明不再把黄金视为主要货币和储备。澳洲居南非、美国之后,是世界第三大产金国。结果,盎司黄金美元价在370至400美元之间徘徊约两年之久,上周四突然在纽约市场急挫,周五伦敦跌至324.75美元,为1985年以来的最低水平。

1998年3月24日:每盎司金价在1月9日跌至278.7美元的最低价,昨在294美元水平徘徊。黄金盛极而衰,现在其市价已低于平均生产成本每盎司315美元,世界有一半金矿亏本,相继停工势所难免,这令过去二年出现新出土黄金供不应求,所提炼的黄金供应比需求少约一千吨,只是由于央行抛金及民间藏金在金价前景看淡之下纷纷沽出,以致金价下挫之势未能扭转。

加拿大巴烈克金矿大规模铸造“创世纪金币”,用一千吨至二千五百吨黄金造此币。如果落实,将是耗金量最大的金币铸造,因为以往南非克鲁格兰金币一共耗金一千四百吨,1986年日本裕仁金币用金量一百八十二吨,1991年明仁金币用金六十吨。对黄金市场而言,这是一大利好。去年各国央行售金量是八百二十五吨,“创世纪金币”将可完全消化。

1999年7月6日:英伦银行周二以每盎司261.2美元售出二十五吨黄金,筹集得二亿九百八十万美元,这是英伦银行近二十年的首次拍卖,也是该行五次拍卖的第一次。自英国公布在未来三至五年出售其七百十五吨黄金储备的四百十五吨以来,金价已跌逾一成。消息宣布后金价随即跌破 260美元水平,达256.4美元,创下20年新低。

黄金不会人间蒸发、磨损的“永恒价值”,为市场留下祸根。因为数千年来存世的黄金估计达十二万五千吨,其中约三分之一在各国央行的金库里,其余为私人藏金和首饰物。

一边是央行大肆抛售(瑞士央行也估售一千三百吨左右黄金),另一方面金矿主开数量有增无减。原因有二:第一是黄金单位生产成本下降, 1998年跌20%,每盎司平均美元生产成本只有206美元;第二是矿务公司已发展出“产铜为主产金为副”的生产模式,估计副产的黄金1995年占黄金总产量的9%,2005年将增至17%。黄金随黄铜而来,意味矿场愈来愈不会把黄金产量与价格挂构。

有人已预估下世纪初金价见150美元,目前金价真的不知伊于胡底了。作为贷币商品甚至纯粹商品,黄金已失去“长期持有”的价值,这是投资者不得不承认和留意的。

1999年8月26日,每盎司金价跌至251.9美元,创下二十年来低位,接下去就是在底部横盘近两年。其后便逐步展开了新一轮的牛市行情。

自2001年4月至2005年8月底,美元开始了其大幅度贬值的历程,美元指数从120点之上一路下跌到80多点,这在很大程度上推动了黄金价格的强劲上涨。截止到05年8月黄金累计上涨超过60%,由此黄金也结束了其牛市第一期的行情。总结后有以下特征:以慢牛形式展开、日内整体波动幅度较小。这时先知先觉者(金市大户)暗渡陈仓纷纷选择介入,普通投资者(中小散户)则往往对黄金会否持续上行心存极度怀疑,最终市势就在一切懵懵懂懂之中“偷偷溜走”。

简单回顾一下那段时间美元的处境:首先欧元诞生、亚元正准备推出,对美元形成巨大的挑战,客观上世界经济对美元的需求正趋萎缩。美国经济也出现了一些不良迹象,其中“双赤字”尤其引人注目。18年,美国经常项目赤字总额占其GDP的比例不足1%,而如今已接近6%。与28年前相比,美国家庭今天的储蓄率要低得多,因此他们就要借更多的钱用于购买住房和消费。联邦所借外债也更多了,2005年美国预算赤字占GDP的比例已从18年的 2.7%升至3.6%。好在到目前为止,还有些情况与那时不同,例如美国通胀水平相对而言比当时低得多,投资者对美国依然抱有信心,相信美联储会继续使其保持这种状态。虽说美元的下跌和油价的攀升最近使通胀水平有了些许上升,但连续14次加息使大多数人相信这只是暂时现象,而美元也确实在2005年就走出了触底反弹的态势。相比 19年的9%而言,美国10年期国债收益率依然保持着4%这一将近40年来的最低水平。

一般情况下,美元指数黄金价格存在着负相关性,但也有不少例外的情况。只不过这种例外的情况只是短期的,不可能长期存在。这是因为黄金市场与外汇市场是两个相互影响但又彼此独立的金融市场,除了受外部因素的影响外,还有各自内在的运行规律,美元指数的走势只是提供一个参照系。因此密切关注美元指数的走势是必要的,但不能用美元指数的走势分析来代替国际黄金价格的走势分析。

从2005年9月开始,黄金已经进入了牛市第二期的阶段,标志是金价有效突破450美元/盎司,而到目前为止我们依旧是处在这个时期之内。该阶段有如下特点:日内波动区间逐步加大,上涨速度开始加快,市势常常出现大起大落,但是整体向上趋势保持不变。相信经历过2005年4月28日到5月12日以及2005年6月5日到6月14日行情的投资人,应该都是深有感受的。这时中小散户开始相信黄金会上涨,但是总是想等待比较低廉的位置买入,金市大户则往往会利用市况较为不稳定来肆意洗盘,最终价格就在将信将疑之中又上了个台阶。当然,牛市第二期就目前情况来看,还没有最终完结,依个人愚见时间应该在2008年北京奥远会之前。

再来展望一下未来黄金在牛市第三期可能呈现出景象:首先牛市第三期持续的时间会比较短,大约在半年到一年,甚至仅仅只是三个月;其次到那时市势通常会有火箭发射式的“井喷效应”产生,可能短短几天金价就会上扬100美元;最后就是博弈双方心态,中小散户早已完全坚信黄金只升不跌的“真理”,不论三七二十一统统揸仓入手,而金市大户则乘机在急速拉抬中“悄悄减磅”。最后根据“击鼓传花”原理,结果应该不言而喻了吧!

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。