对冲基金的投资组合_对冲基金价值投资

1.我需要对巴菲特价值投资理论的质疑和他投资失败的案例

2.什么是价值投资

我需要对巴菲特价值投资理论的质疑和他投资失败的案例

巴菲特犯下的错误

人非圣贤,孰能无过,即使是纵横市场近四十年,战果辉煌的投资大师巴菲特,也曾遭遇难堪的挫败。根据纪录,

他历年来在柏克夏海瑟威公司股东会上总共承认做下六项错误的投资决策。不过尽管如此,他仍庆幸自己不曾犯下他最担心的错误

:声誉的受损。

巴菲特的六大错误投资是:一、投资不具长期持久性竞争优势的企业。一九六五年他买下柏克夏海瑟威纺织公司,

然而因为来自海外竞争压力庞大,他于二十年后关闭纺织工厂。

二、投资不景气的产业。巴菲特一九八九年以三亿五千八百万美元投资美国航空公司优先股,然而随着航空业景气一路下滑,

他的投资也告大减。他为此一投资懊恼不已。有一次有人问他对发明飞机的怀特兄弟的看法,他回答应该有人把他们打下来。

三、以股票代替现金进行投资。一九九三年巴菲特以四亿二千万美元买下制鞋公司Dexter,不过他是以柏克夏海瑟威公司的股票来代替现金,

而随着该公司股价上涨,如今他购买这家制鞋公司的股票价值二十亿美元。

四、太快卖出。一九年巴菲特以一千三百万美元买下当时陷入丑闻的美国运通五%股权,后来以二千万美元卖出,若他肯坚持到今天,

他的美国运通股票价值高达二十亿美元。

五、虽然看到投资价值,却是没有行动。巴菲特承认他虽然看好零售业前景,但是却没有加码投资沃尔玛。

他此一错误使得柏克夏海瑟威公司的股东平均一年损失八十亿美元。

六、现金太多。巴菲特的错误都是来自有太多现金。而要克服此一问题,巴菲特认为必须耐心等待绝佳的投资机会。

巴菲特表示自这六项错误的投资行动中学得不少教训。然而他也指出,这些还不是最严重的错误。他最怕的是会犯下损及他声誉的错误。

他在一封给柏克夏海瑟威公司各级主管的信中写道:「我们负担得起亏损,甚至是严重的亏损,然而我们却负担不起声誉的受损,

哪怕只是丝毫的损伤。」

下文是BARFFET自己写的

现在,我也可以无情地对待自己投资组合中的烂股票。根据自身经验,我深知它们对投资组合的巨大危害

一个有着25年投资经历的美国人的痛苦而有益的反思

文/ 编译:高永宏

如果沃伦·巴菲特在他1989年给股东的信里加上“头25年犯的错误”一条(1989年是巴菲特接手伯克希尔·哈撒韦的第25个年头——译者),那么我绝对可以贡献很多案例——我在从事投资的25年里犯下了无数的错误。

大约10年前,我从根本上改变了自己的投资收益。当时,我仔细地分析了自己的数十桩交易,并且不断地问自己:“为什么那么多投资都失败了?” 这种反省极其痛苦,但效果很明显:从此以后,我平均每年的收益超过大盘8.4个百分点。

在数字上打马虎眼

我的第一个错误是没有精确记录自己的收益。我总是想:“哦,我的投资收益跟大盘大概一致吧”,但实际上却不是那么回事。为了自我安慰,我有时会把某些高度投机性的股票从我的“精神记账”中剔除。尽管这种事情不常发生,但却有两个极其有害的后果:它会让你自我麻痹地调整自己的投资收益,并且会培养起一种不管不顾的投机倾向。也许精确记录自己的投资表现最大的好处是:你可以完完全全体会到那种错误带来的痛苦。

没用的建议

对过去案例的反省中揭示的事实中最重要的是:我投资的成功案例中最有决定意义的点子都是我自己的。简而言之,如果我接受的建议不是来自一个很好的投资者——至少在过去10年里不断地击败了大盘的人,那么,我往往会深陷困境。但如果这些建议得到了沃伦·巴菲特或者马蒂·惠特曼(Marty Whitman)这样大师的认可,成功的几率就较高。而如果一批投资大师都同时一起购买了同样的股票,成功的几率还要高。

当然,你还要了解为什么大师购买了这支股票,他们看中了什么样的潜力。你需要做自己的研究,才能了解到自己拥有了什么样的股票。原因很简单:大师们在卖出股票的时候可不会打电话通知你。

拒绝承认失败

我另一个错误是让自己的情绪左右自己的投资决策。我过去常常坚持拿着失败的股票,近乎绝望地希望它们有一天可以回到我买它们的那个价位。这叫做“拒绝承认失败”(get-evenitis)。我打赌你们也出现过这种情况。

投资大师们不会拒绝承认失败。在某一个时刻,他们只想拥有最好的股票,而买入价格毫无意义。跟我们的劣根性不同,他们认为自己的错误也是投资游戏的一部分。而结果是:他们根除了自己身上那种特别想证明自己一开始就正确的那种劣根性。

现在,我也可以无情地对待自己投资组合中的烂股票。根据自身经验,我深知它们对投资组合的巨大危害。事实上,我甚至都有点矫枉过正,我总是太急于抛掉手里那些落后的股票,很多时候都出手过早。这个倾向比拒绝承认失败要好一点,但无论如何,也是个缺陷。当我有办法克服这点的时候,我会告诉大家。

高买低卖

我现在仍然犯的一个错误是在股价被好消息推高的时候买进,被坏消息打压的时候出。这听起来似乎有点道理?但顶尖对冲基金经理的做法恰恰相反。他们都在弱势的时候买入,强势的时候卖出。而且,即使他们因为好消息而买进股票,他们也会等待一会儿。例如,一个公司宣布了大利好,他们会等股票从高位回落一两个点的时候才买进。精明的手法可以让你每年的收益提高1%到5%。

失败乃成功之母。仔细地研究自己的失败并理性地从中学习,你可以很好地提高自己的投资收益。我应该在自己犯那么多错误之前就学到这一点。

什么是价值投资

资本市场的各类投资者浩如烟海,各种投资秘笈也多如牛毛,但是,股市的“定律”依然没有改变。那么,价值投资到底是什么?为什么跟随者如此之多但执行者少之又少?

当然,赚钱那20%的人或许是来无影去无踪的资本大佬,但其中更多的是那些坚守投资信条的人。他们不一定在大涨后躺着数钱,但却一定能笑到最后。

私募基金信奉的价值投资是什么?价值投资的误区有哪些?

价值投资——透过现象看本质

巴菲特的精神导师格雷厄姆曾经对价值投资这样定义过:股票价格围绕“内在价值”上下波动,长期来看有向“内在价值”回归的趋势。这与咱们读书时学的马克思的价格理论一样,商品的价格始终会在商品价值附近波动。

在投资领域,市值几乎可以认定为一家上市公司价值的计量器,也就是私募大佬们经常说的EV(企业价值:Enterprise Value),这也是价值投资最重要的指标之一。而股价则是EV最直接的体现,可以用两张图来说明:

来源:网络

“价值投资需要长期坚持,如果你不愿意持有一只股票10年,那么你连10分钟都不要持有。”

"If you aren't willing to own a stock for 10 years, don't even think about owning it for 10 minutes."

—— Warren Buffett

说起价值投资,人们第一个就会想起投资大师巴菲特。没错!有无数人都希望搭上他的价值投资的快车。巴菲特所掌控的伯克希尔,在过去的36年中,录得了年化近20%的回报,同期标普500的年化收益只有8.5%。用他的话说,价值投资最重要的一点就是:

投资法则一:永远不要赔钱;

投资法则二:永远不要忘记法则一。

所有做投资的人都很清楚:投资最重要的是要保本,然后再去挣钱。为什么说保本是非常重要,因为一旦亏损,可能几年的努力都是一场空:

设第一年收益率为k1,第二年收益率为k2,那么根据公式:

[(1+k1)×(1-k2)]^1/2-1

投资1的情形来看:第一年翻了倍,但第二年直接减半,平均年收益率还挺不错,有25%。但是实际上年收益率为零,因为到头来你什么也没有挣到。

但是保本并不是绝对不亏损,而是允许暂时亏损。就像巴菲特08年金融危机时买了高盛的股票,但此后股市还跌了20%多,当时很多人认为巴菲特错了。但是到现在来看,巴菲特的决定不愧是英明之举。

再说另一点,长期投资价值。一只股票值10块,现在排排君买进时是8块,后来跌到了6块,排排君亏损了40%。但这并不代表什么,就像巴菲特40岁的时候拥有5000万美元的资产,低于当时很多同龄投资家,但现在却成为屈指可数的大富豪,原因在于其能长期维持20%的复合增长率。如果排排君持有的这只股票,长期具有投资价值,那短期的“亏损”又何妨呢?

投资是需要耐心的。很多人投资股票,或者向别人咨询股票,总想着马上涨,甚至暴富,但却往往不敌预期;如果你长期坚持价值投资信仰,投资价值公司,哪怕年化回报率不高,长期下来依然收益可观。

说起来容易,做起来难

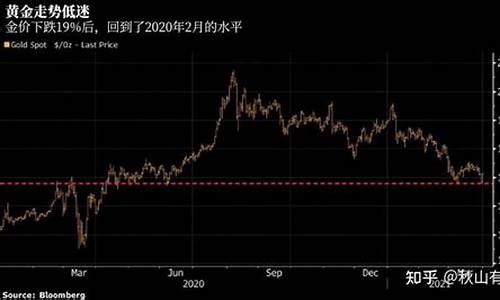

价值投资者最大的挑战是要有强大的心理承压能力,来承受短暂的“亏损”,用专业的话说就是周期性跟踪误差。例如,美国价值股在2013年到2015年间与大盘的跟踪误差逐渐加大,但如果将时间拉长至1995-2017年的话,可以看出,价值股的收益已经将大盘远远甩在了后面。

来源:新全球配置 彭博

因为在几十年的长期持股过程中,大盘涨得好的时候,你没有大盘涨得多;大盘跌的时候,你比大盘跌得多的情况很常见,很多人并不是说他们没有毅力坚守价值投资信仰,而是短期内无法承受较大的跟踪误差,对价值投资失去信心,最后不得已割肉离场,最终以投资失败告终。

所以,想要做到价值投资,除了拥有足够好的投资心态和承压能力外,长寿也是必要条件。如果想要做到价值投资,选择专业的私募基金进行财富管理就是一个不错的选择。比如不收认购费的私募排排网,上面就有很多做价值投资的私募基金。

价值投资的误区有哪些?

1、价值投资的时间越长越好。很多人印象中的巴菲特就是买入伟大的企业,并长期持有。但其实,巴菲特很注重资产的动态平衡,他从60年代开始至08年差不多投了200多家公司,但持有超过3年的只有22家。持续经营、企业价值、行业门槛等等都是需要经常评估的,不满足条件的自然要卖出,比如巴菲特在07年卖出中石油就是一个好的案例(一是行业的基本面发生了变化,二是估值太贵)。价值投资最大的陷阱在于:坚守了那些不该坚守的!

2、价值投资无需择时。价值投资教导我们,投资者要把重点放在基本面研究上,不要受短期因素变动的影响。以对冲基金为例,对冲基金的收益主要是由绝对收益和相对收益构成,相对收益是你承担系统性风险而获得的收益,而绝对收益却依然需要择时。但这种择时,“择”的是宏观趋势,并不是短期买点和卖点。因此,价值投资要想获得比别人更多的绝对收益,择时的思维很重要。巴菲特一直认为自己的成功离不开美国这个不断向上的宏观环境,如果要这么说的话,至少国内投资者应该比巴菲特多3倍的信心,因为中国的GDP年增速是美国的3倍以上!

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。